Jahreswagen-Finanzierung: flexiblen Jahreswagen-Kredit mit günstigen Zinsen aufnehmen

Ein neuer Jahreswagen muss her, allerdings kann dieser nur mit Hilfe eines ebenso flexiblen wie günstigen Jahreswagen-Kredits finanziert werden, weil nicht genug Geld auf dem Bankkonto ist? Das Team von KREDIT 123 gibt dir in diesem Beitrag wichtige Informationen, wie du an eine attraktive Jahreswagen-Finanzierung mit Top-Zinsen gelangen kannst. Wir gehen dabei auf die wichtigsten Finanzierungsmodelle ein und geben dir Hinweise, mit welchen Tricks du einen besonders günstigen Jahreswagen-Kredit erhalten kannst!

Jahreswagen-Kredit von herstellerunabhängigem Kreditgeber oder Jahreswagen-Finanzierung über die Händlerbank

Bevor man einen Jahreswagen-Kredit beantragt, sollte man sich überlegen, ob die Jahreswagen-Finanzierung über einen herstellerunabhängigen Kreditgeber erfolgen soll oder über die Händlerbank bzw. Autobank, die mit dem Autohändler zusammenarbeitet. Beide Möglichkeiten haben ihre Vor- und Nachteile, die jeder Antragsteller kennen sollte.

Preisnachlass bei sofortiger Bezahlung des vollen Preises mit Hilfe eines Jahreswagen-Kredits

Ein wichtiges Argument, das klar für die Aufnahme eines Jahreswagen-Kredits bei einem herstellerunabhängigem Kreditinstitut spricht, ist der Preisnachlass, der bei sofortiger Bezahlung des vollen Preises normalerweise möglich ist und als Barzahlerrabatt bezeichnet wird. Hier sind oft bis zu 10 Prozent Rabatt realistisch, in vereinzelten Fällen sogar mehr. Wer einen Jahreswagen finanzieren möchte, sollte den Händler auf jeden Fall fragen, ob ein Barzahlerrabatt verhandelt werden kann. Wenn nicht, ist man womöglich beim falschen Händler!

Null-Prozent-Jahreswagen-Finanzierung

Einige Autohändler und -häuser werben mit einer Null-Prozent-Jahreswagen-Finanzierung, die im ersten Augenblick durchaus interessant zu sein scheint. Allerdings sollte man sich hier nicht blenden lassen und mit Hilfe eines Jahreswagen-Finanzierungsrechners genau nachrechnen, wo hier der Haken sein könnte. Oft ist es nämlich so, dass die Autobank zwar auf die Zinsen verzichtet, allerdings trotzdem am Jahreswagen-Verkauf gut verdient, da der Endpreis des Fahrzeugs auf einmal viel höher ist als bei sofortiger und kompletter Bezahlung in bar.

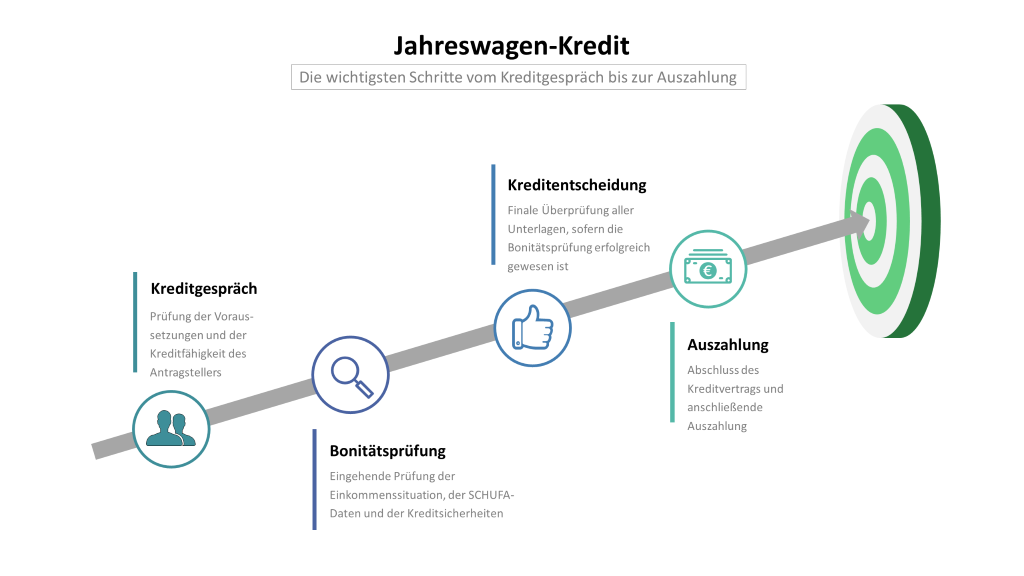

Voraussetzungen, um einen Jahreswagen-Kredit aufnehmen zu können

Menschen, die im Sinn haben, mit Hilfe eines Kredits einen Jahreswagen zu kaufen, sollten darüber Kenntnis besitzen, welche Voraussetzungen überhaupt erfüllt sein müssen, um einen Jahreswagen-Kredit aufnehmen zu können. Grundsätzlich verhält es sich bei der Jahreswagen-Finanzierung so, dass der Kredit wesentlich günstigere Zinsen hat als ein normaler Konsumentenkredit. Der Grund: Das erworbene Fahrzeug wird dem Kreditgeber als Sicherheit übergeben, so dass dessen Ausfallrisiko derart gering ist, dass er bereit ist, Vorteilskonditionen anzubieten.

Liste der Voraussetzungen für die Aufnahme eins Jahreswagen-Kredits

- Volljährigkeit und damit volle Geschäftsfähigkeit (in dem Fall auch Kreditfähigkeit genannt)

- Nachweis eines offiziellen Wohnsitzes in Deutschland

- Ausreichend hohe Bonität (ausschlaggebend ist hier in erster Linie der SCHUFA-Score)

- Gesicherte Einkommensverhältnisse

- Bei Arbeitnehmern und Angestellten: Arbeitsvertrag (im Idealfall: unbefristet)

Weitere Unterlagen, die selbstständig Tätige und Unternehmer vorlegen müssen

Während Arbeitnehmer mit festem Arbeitsplatz, Angestellte im Öffentlichen Dienst und Beamte von Banken regelrecht bevorzugt behandelt werden, müssen selbstständig Tätige, Freiberufler, Existenzgründer und Unternehmer noch weitere Unterlagen vorlegen, um der Bank zu zeigen, dass sie kreditwürdig und in der Lage sind, den aufgenommenen Jahreswagen-Kredit auch zurückzuzahlen. Hierzu gehören:

- Einkommensteuerbescheide der letzten Jahre (in der Regel mind. zwei)

- Bilanzen und Jahresabschlüsse

- Betriebswirtschaftliche Auswertungen (BWA)

- Belege zu weiteren Einkünften (Mieteinnahmen, Kapitalerträge und ähnliche)

Herkömmlicher Jahreswagen-Kredit ohne Schlussrate oder Ballonkredit mit Schlussrate

Bei der Jahreswagen-Finanzierung stellt sich nicht nur die Frage, ob sie bei einem herstellerunabhängigen Kreditinstitut oder einer Händlerbank beantragt wird. Weiterhin ist zu entscheiden, ob ein herkömmlicher Jahreswagen-Kredit ohne Schlussrate oder ein so genannter Ballonkredit mit Schlussrate aufgenommen werden soll.

Jahreswagen-Kredit mit Schlussrate: die Ballonfinanzierung

Während die Variante ohne Schlussrate mit überaus günstigen Zinsen aufwarten kann, sind beim Ballonkredit die monatlichen Raten angenehm gering. Weiterhin ist bei der Ballonfinanzierung kurz vor Ende der Kreditlaufzeit eine hohe Schlussrate zu entrichten. Der Kreditnehmer muss hier selbst entscheiden, ob die geringere monatliche Belastung es wert ist, einen höheren effektiven Jahreszins zahlen zu müssen.

Drei-Wege-Jahreswagen-Finanzierung

Neben der klassischen Ballonfinanzierung bieten viele Autohändler auch die Drei-Wege-Jahreswagen-Finanzierung an. Diese überzeugt mit hoher Flexibilität, weshalb sie von vielen Autokäufern gern gewählt wird. Grundsätzlich bau die Drei-Wege-Jahreswagen-Finanzierung auf dem Ballonkredit mit Schlussrate auf. Nur hat der Kreditnehmer am Ende gleich drei interessante Optionen, die der Spezialfinanzierung auch ihren Namen verleihen:

- Er bezahlt einfach die letzte Rate und wird Eigentümer des Jahreswagens.

- Er gibt den Jahreswagen an den Händler zurück.

- Er vereinbart mit dem Autohändler eine Anschlussfinanzierung.

Besonders für Unternehmer und Selbstständige interessant: das Leasing

In diesem Beitrag möchten wir natürlich nicht das Leasing außen vor lassen, das vor allem für Unternehmer und selbstständig Tätige überaus interessant und ökonomisch sinnvoll sein kann. Beim Leasing wird der Jahreswagen nicht gekauft, sondern gegen die Entrichtung einer monatlichen Gebühr gemietet. Am Ende der Laufzeit hat der Leasingnehmer die Möglichkeit, die hohe Restrate zu bezahlen und Eigentümer des Jahreswagens zu werden, oder dem Leasinggeber das Fahrzeug einfach zurückzugeben. Unternehmer sollten grundsätzlich ihre Optionen mit ihrem Steuerberater besprechen, denn Leasing kann sehr große Steuervorteile nach sich ziehen, auf die man nicht verzichten sollte!

Wichtige Prüfungskriterien deutscher Banken bei der Vergabe von Jahreswagen-Krediten

Wer sich an eine Bank wendet, egal ob Sparkasse, Raiffeisenbank, Direktbank, Online-Bank oder Händlerbank, um einen Jahreswagen günstig zu finanzieren, sollte sich vorab mit den wichtigsten Prüfungskriterien befasst haben, die deutsche Banken bei der Vergabe von Jahreswagen-Krediten genauer unter die Lupe nehmen. Das Wissen um diese Kriterien kann nämlich dabei helfen, an eine besonders günstige Jahreswagen-Finanzierung zu kommen.

Einkommensverhältnisse des Antragstellers

Der Hauptuntersuchungsgegenstand ist das Einkommen des Antragstellers. Sollte dieses hoch und gesichert sein, hat der potenzielle Kreditnehmer sehr gute Karten, eine günstige Jahreswagen-Finanzierung zu bekommen. Sollte dieses allerdings weder geregelt noch gesichert sein, so wie es beispielsweise bei vielen Selbstständigen oder Existenzgründern der Fall ist, wird es umso schwieriger, einen günstigen Jahreswagen-Kredit erhalten zu können.

SCHUFA-Score des Kreditsuchenden

Neben den Einkommensverhältnissen wird auch der SCHUFA-Score des Kreditsuchenden genauer untersucht. Deutsche Banken und Kreditinstitute sind Vertragspartner der SCHUFA und tätige bei einem Kreditantrag eine SCHUFA-Abfrage, um die Bonität des Antragstellers zu ermitteln. Sollte der SCHUFA-Score und damit die Kreditwürdigkeit ausreichend hoch sein, gehen die Ampeln auf grün. Sollte der potenzielle Kreditnehmer allerdings einen negativen SCHUFA-Eintrag haben, neigen deutsche Banken dazu, dem Antrag auf Jahreswagen-Finanzierung eine Absage zu erteilen.

Kreditsicherheiten

Weiterhin prüfen Banken und gewerbliche Kreditinstitute in Deutschland allerdings auch Kreditsicherheiten, die der Kreditinteressent stellen könnte. Hierzu gehören personelle und sachliche Kreditsicherheiten. Viele Antragsteller vergessen es oder wissen es nicht einmal, dass sie sehr gute Chancen auf Bewilligung eines zinsgünstigen Jahreswagen-Kredit haben, sofern sie denselben ausreichend gut besichern können.

Beantragung eines Gemeinschaftskredit und Eintragung einer Bürgschaft als personelle Kreditsicherheiten

Sehr effektive ist die Beantragung eines Gemeinschaftskredits als personelle Kreditsicherheit. Hier wird der Jahreswagen-Kredit nicht nur von einer Person beantragt, sondern gleich von zweien. Sollte der Hauptantragsteller nicht genügend Einkommen nachweisen können und zudem noch einen negativen SCHUFA-Eintrag haben, kann ein Mitantragsteller mit hohem geregeltem Einkommen und hoher Bonität doch noch für die Bewilligung eines günstigen Jahreswagen-Kredits sorgen.

Eine beliebte personelle Kreditsicherheit ist zudem die Bürgschaft, die, je nach Kreditinstitut, als Bürgschaft unter Vorbehalt eingetragen wird oder als selbstschuldnerische Bürgschaft eingetragen werden muss. Grundsätzlich muss ein Bürge erst dann einspringen und die monatlichen Raten des Kreditnehmers bezahlen, wenn der eigentliche Kreditnehmer nicht mehr in der Lage ist, dies zu tun. Während bei einer Bürgschaft unter Vorbehalt der Gläubiger erst alle Möglichkeiten wahrnehmen muss, um beim Hauptschuldner die Begleichung der Raten zu erwirken, hat er bei der selbstschuldnerischen Bürgschaft leichteres Spiel, an das Geld des Bürgen zu kommen.

Sachliche Kreditsicherheiten: Grundschuld, Hypothek und Vermögensgegenstände als Pfand

Nicht nur können Personen einen Jahreswagen-Kredit besichern, sondern auch Sachen und Vermögenswerte. Zu den bekanntesten sachlichen Kreditsicherheiten gehören die Grundschuld und die Hypothek. Allerdings können auch wertvolle Vermögensgegenstände als Pfand eingesetzt werden, um eine Jahreswagen-Finanzierung ausreichend zu besichern. Hierzu gehören beispielsweise teure Uhren, Diamanten, Schmuckstücke, Kunststücke oder auch antike Möbel. Mit dem Kreditgeber ist abzuklären, welche Gegenstände und Vermögenswerte als sachliche Kreditsicherheiten akzeptiert werden. Dies ist von Geldhaus zu Geldhaus verschieden.

SCHUFA-freier Jahreswagen-Kredit: Jahreswagen-Finanzierung trotz negativen SCHUFA-Eintrags

Wer einen Jahreswagen finanzieren möchte, allerdings einen negativen SCHUFA-Eintrag hat, hat bei deutschen Kreditinstituten keine guten Karten. Allerdings gibt es ja auch die Möglichkeit, einen Jahreswagen-Kredit im Ausland zu beantragen, bei dem keine SCHUFA-Abfrage getätigt wird. Vor allem Schweizer und Liechtensteiner Banken haben sich auf SCHUFA-freie Finanzierungen spezialisiert, weshalb der „Kredit trotz SCHUFA“ auch als „Schweizer Kredit“ Bekanntheit erlangt hat.

Abweichende Kreditwürdigkeitsprüfung ohne SCHUFA-Abfrage

Bei Schweizer Krediten werden schlicht und ergreifend keine SCHUFA-Abfragen getätigt, zumal ausländische Banken keine Vertragspartner der SCHUFA sind. Dieser Umstand sollte allerdings nicht zu dem Gedankengang führen, dass Kreditinstitute im europäischen Ausland überhaupt keine Kreditwürdigkeitsprüfung durchführen. Denn auch diese machen natürlich eine Bonitätsprüfung, bei der allerdings auf die SCHUFA-Abfrage verzichtet wird.

Hat also ein potenzieller Kreditnehmer ein hohes, geregeltes Einkommen, allerdings laut SCHUFA nur eine geringe Bonität, so könnte es für ihn Sinn machen, einen SCHUFA-freien Jahreswagen-Kredit in der Schweiz oder in Liechtenstein zu beantragen.

Vorsicht vor Vorkosten beim Jahreswagen-Kredit trotz negativer SCHUFA

Beim Jahreswagen-Kredit trotz SCHUFA sei darauf hingewiesen, dass leider auch unseriöse Kreditvermittler und Kredithaie versuchen, mit Vorkosten viel Geld zu machen, ohne dass es eine realistische Chance für eine Kreditzusagen gibt. Hier ist also größte Vorsicht geboten! Wenn jemand Vorkosten verlangt, dann verbirgt sich hinter diesem Jemand oft ein Betrüger.

Jahreswagen-Kredit von Privat

Banken und gewerbliche Kreditinstitute im In- und Ausland vergeben nach erfolgreicher Bonitätsprüfung Jahreswagen-Kredite, allerdings kann eine finanzielle Spritze zum Kauf eines Fahrzeugs auch von einem privaten Geldgeber kommen. In dem Bereich gibt es zwei verschiedene Kreditarten: den Jahreswagen-Kredit von bekannten privaten Kreditgebern und den Jahreswagen-Kredit von unbekannten privaten Kreditgebern.

Jahreswagen-Kredit aus dem familiären Umfeld

Überaus glücklich schätzen können sich all diejenigen, die wohlhabende Familienangehörige oder Bekannte haben, von denen sie einen zinsgünstigen Jahreswagen-Kredit von Privat erhalten können. Nicht selten werden hier sogar zinslose Darlehen bewilligt. Prüfen sollte man bei einem derartigen Darlehen allerdings, dass keine Schenkungssteuern entrichtet werden müssen. Liegt nämlich der Darlehensbetrag über dem Schenkungssteuerfreibetrag, kann das Finanzamt ganz schnell auf die Idee kommen, die gesamte Transaktion als Schenkung einzuordnen.

Wichtig ist beim Jahreswagen-Kredit aus dem familiären Umfeld weiterhin, dass auch hier ein schriftlicher Kreditvertrag aufgesetzt wird, um späteren familiären Streitigkeiten vorzubeugen.

Jahreswagen-Kredit von unbekannten privaten Kreditgebern

Sollte man nun nicht das Glück haben, einen spendablen Kreditgeber im familiären Umfeld zu haben, bleibt einem immer noch die Möglichkeit, über spezielle Internetportale unbekannte private Kreditgeber aufzuspüren. Bei dieser Kreditart sollte man allerdings bedenken, dass die Zinsen in der Regel wesentlich höher liegen als bei einem herkömmlichen Jahreswagen-Kredit, der von einem gewerblichen Kreditinstitut vergeben wird.

Zusätzlich kommen zu den Zinsen Vermittlungsgebühren hinzu, die bei erfolgreicher Kreditvermittlung vom Internetportal erhoben werden. Der effektive Jahreszins steigt dadurch, weshalb der Jahreswagen-Kredit von unbekannten privaten Kreditgebern eher als letzte Option angesehen werden sollte.

Fazit zum Thema Jahreswagen-Finanzierung und Jahreswagen-Kredit

Wer ein neues Auto in Form eines Jahreswagens erwerben möchte, hat viele interessante Möglichkeiten zur günstigen Jahreswagen-Finanzierung. Einerseits kann der potenzielle Autokäufer einen günstigen Jahreswagen-Kredit von einer herstellerunabhängigen Bank im In- oder Ausland erhalten, andererseits kann er auch eine Autofinanzierung bei einer Händlerbank beantragen. Die dritte Möglichkeit ist die Aufnahme eines Kredits von Privat – entweder über einen bekannten Geldgeber aus dem familiären Umfeld oder über unbekannte Investoren, die zum Beispiel über spezielle Internetportale vermittelt werden.

Sicherlich ist der Jahreswagen-Kredit, der von einem Bekannten stammt, die zinsgünstigste und flexibelste Finanzierungsmöglichkeit. Hier sind sogar zinslose Darlehen möglich! Die teuerste Kreditart ist hingegen der Kredit von Privat, der von unbekannten Geldgebern vergeben wird. Dies liegt daran, dass sich diese Geldgeber das erhöhte Ausfallrisiko durch hohe Zinsen bezahlen lassen. Außerdem verlangen die Internetportale, die Kreditnehmer und private Kreditgeber zusammenbringen, Vermittlungsgebühren bei Zustandekommen eines Vertragsabschlusses.

Schriftlicher Kreditvertrag als wichtige Grundvoraussetzung

Wer einen Jahreswagen-Kredit aufnimmt, sollte, völlig gleich, wer der Kreditgeber ist, unbedingt darauf achten, dass ein schriftlicher Kreditvertrag vorhanden ist, der alle Konditionen transparent, eindeutig und in beidseitigem Einvernehmen definiert. Ist diese wichtige Grundvoraussetzung erfüllt, kann es keine Missverständnisse oder Ungereimtheiten geben. Sollten bestimmte Klauseln im Vertrag nicht verständlich sein, sollten diese unbedingt juristisch geprüft werden. Denn oft steckt der Teufel im Detail!

Jahreswagen-Finanzierungsrechner und Vergleich verschiedener Kreditangebote

Wir raten nicht nur dazu, unbedingt darauf zu achten, dass es einen professionellen schriftlichen Kreditvertrag gibt. Wir empfehlen zudem dringend, einen akkuraten Jahreswagen-Finanzierungsrechner zu verwenden und einen detaillierten Vergleich verschiedener Kreditangebote zu machen, bei dem die wichtigsten Konditionen gegenübergestellt werden. Nur so können Kreditsuchende das tatsächlich beste Angebot ausfindig machen. Wer möchte schon für seine Jahreswagen-Finanzierung zu viel bezahlen?