Kredit für Immobilienbesitzer: Günstiges Eigentümerdarlehen mit Top-Zinsen beantragen

Du bist Eigentümer von einer oder mehreren Immobilien und möchtest gerne zu fairen und attraktiven Bedingungen einen Kredit aufnehmen? Hast du vor, deine Immobilie(n) zu modernisieren oder neu auszustatten, oder benötigst du Geldmittel für etwas ganz anderes, das nichts mit deinen Immobilien zu tun hat? Dann wird dein erster Gedanke wahrscheinlich sein, deine Hausbank aufzusuchen und dich nach den Konditionen und Voraussetzungen für einen Kredit zu erkundigen. Damit bist du tatsächlich gut beraten, denn als Immobilienbesitzer hast du bei Banken optimale Chancen auf einen guten Kredit – nicht nur, weil deine Immobilie eine ideale sachliche Kreditsicherheit darstellt, sondern auch, weil dich deine Hausbank höchstwahrscheinlich schon aufgrund deiner Immobilienfinanzierung kennt.

Du gehörst also als Immobilienbesitzer zu den privilegierten „Lieblingskunden“ einer Bank, was die ganze Sache für dich natürlich recht einfach macht. Dennoch lohnt es sich, sich damit zu beschäftigen, wie du die besten Konditionen und günstigsten Zinsen bekommen kannst.

Kredit für Immobilienbesitzer von der eigenen Hausbank oder einer anderen deutschen Filialbank

Die erste Anlaufstelle für einen Kreditantrag ist die Hausbank. Wahrscheinlich hast du dort einen Ansprechpartner, deinen persönlichen Kundenbetreuer, der dich schon bei der Finanzierung deiner Immobilie(n) begleitet hat. Vielleicht bist du auch noch dabei, einen Immobilienkredit bei deiner Hausbank abzubezahlen. Nun jedoch möchtest du keine neue Immobilie erwerben, du brauchst den Ratenkredit für etwas anderes. Was ist mit den Voraussetzungen, die du erfüllen musst?

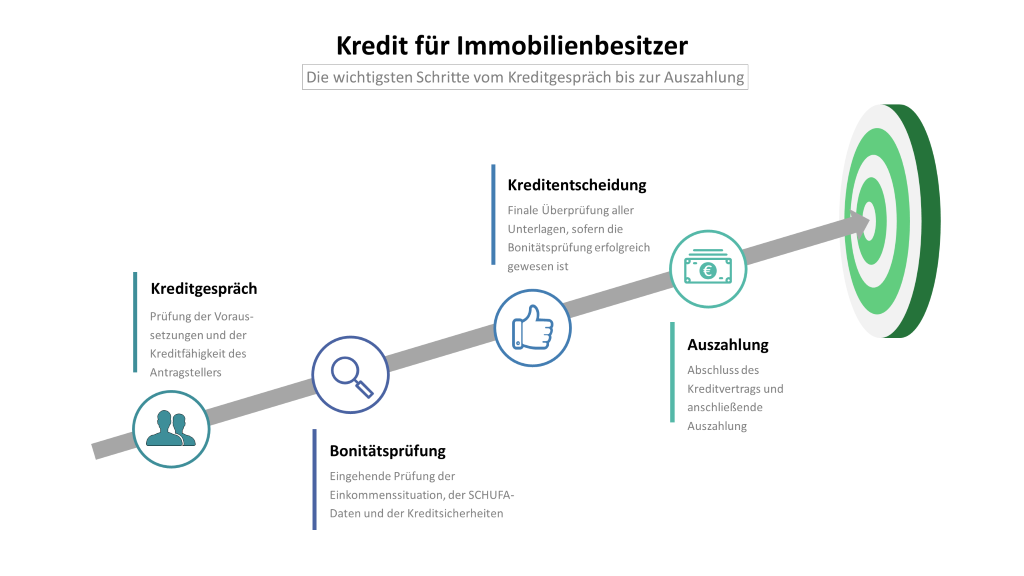

Voraussetzungen für die Bewilligung eines Ratenkredits für Immobilienbesitzer

Unabhängig davon, ob Eigentümer von Immobilien oder nicht, müssen alle Kreditantragsteller bei deutschen Banken dieselben Voraussetzungen erfüllen. Wenn sich seit deiner letzten Kreditbewilligung im Zuge der Immobilienfinanzierung nichts geändert hat, kannst du davon ausgehen, dass du die allgemeinen Voraussetzungen erfüllst.

Diese lauten:

- Volljährigkeit

- Wohnsitz in Deutschland

- Girokonto bei einer deutschen Bank

- Vorhandenes, regelmäßiges Einkommen

Einkommensprüfung: Lassen die Einkommensverhältnisse eine Kreditbewilligung zu?

Bevor Banken einen Kredit bewilligen, führen sie stets eine gründliche Einkommensprüfung durch. Die besten Chancen auf einen Kredit haben jene Immobilienbesitzer mit einem geregelten und guten Einkommen. Einnahmen aus Mietverhältnissen zählen ebenfalls zum Einkommen, sodass du umso bessere Chancen hast, wenn eine oder mehrere deiner Immobilien vermietet sind.

Kannst du dann auch noch ein Einkommen als Arbeitnehmer oder Selbstständiger vorweisen, ist dir dein Kredit so gut wie sicher – und das sogar, mit etwas Glück, zu besseren Konditionen als manch anderer Kreditnehmer. Denn Immobilienbesitzer haben, auch ohne zusätzliches Einkommen aus Mieteinnahmen, einen guten Ruf als disziplinierte Sparer, die stets einen Überblick über ihre Finanzen wahren. Die Anschaffung von Wohneigentum wird meist mit Weitsichtigkeit und finanzieller Vorausplanung assoziiert.

Bonitätsprüfung: Beurteilung des Zahlungsverhaltens durch die SCHUFA

Die Bank, bei welcher der Kreditantrag gestellt worden ist, prüft nicht nur das Einkommen des Antragstellers, sondern auch seine Bonität, auch genannt Kreditwürdigkeit. Das wichtigste Element zur Einschätzung der Bonität ist der SCHUFA-Score.

Jede Person, die in Deutschland Handlungen finanzieller Natur vollzieht, hat einen Eintrag bei der Wirtschaftsauskunftei SCHUFA. Schon die Eröffnung eines Girokontos oder der Abschluss eines Handyvertrags führen dazu, dass Daten bei der SCHUFA hinterlegt werden.

Da die SCHUFA extra dazu da ist, die Kreditwürdigkeit einer Person einschätzen zu können, hat deine Hausbank Zugriff auf diese Daten und es geht bei den Einträgen vor allem um Zahlungsverhalten und die Einhaltung von Vertragsinhalten. Negative Einträge, die zum Beispiel aus nicht gezahlten Rechnungen, wiederholt erhaltenen Mahnungen oder einer Privatinsolvenz bestehen, beeinträchtigen die Bonität sehr.

Aus den verschiedenen gespeicherten Daten ergibt sich ein Wert, der bereits erwähnte SCHUFA Score. Es handelt sich dabei um eine Zahl zwischen 0 und 100, die die Kreditwürdigkeit in Prozent angibt.

Möchtest du wissen, was die SCHUFA über dich gespeichert hat? Einmal jährlich hat jede Person, deren Daten eingespeichert sind, das Recht darauf, kostenlos eine Kopie mit allen Daten zu erhalten, welche nicht zu verwechseln ist mit der kostenpflichtigen Bonitätsauskunft.

Mögliche Kreditsicherheiten beim Kredit für Immobilienbesitzer

Banken interessieren sich für potenzielle Kreditsicherheiten, also Möglichkeiten, das bewilligte Geld auch dann noch zurückzuerhalten, wenn der Kreditnehmer nicht mehr zur Rückzahlung in der Lage ist. Es gibt zwei Arten der Kreditsicherheiten: Die personelle und sachliche Kreditsicherheit.

Die personelle Kreditbesicherung

Die klassische personelle Kreditsicherheit ist die Bürgschaft. Eine Person erklärt sich bereit, die Kreditschuld auf sich zu nehmen, falls der Kreditnehmer zahlungsunfähig wird. Eine Alternative dazu ist der Mitantragsteller, der den Kreditvertrag mit dem Immobilienbesitzer zusammen unterschreibt und von Anfang an mit für die Rückzahlung verantwortlich ist.

Die sachliche Kreditsicherheit

Wenn es darum geht, der Bank eine sachliche Kreditsicherheit zu gewähren, hat es ein Immobilienbesitzer sehr einfach, denn mindestens eine Sache von immensem Wert hat er sicher: seine Immobilie. Der Bank wird, um den Kredit zu besichern, mittels einer Hypothek oder einer Grundschuld ein Grundpfandrecht eingeräumt. Dies steigert nicht nur die Chancen auf die Kreditbewilligung, sondern auch die Konditionen, in erster Linie die Zinshöhe, sind dadurch meist deutlich besser.

Kredit für Immobilienbesitzer und Eigentümerdarlehen ohne SCHUFA

Immobilienbesitzer gehören in der Regel nicht zu den Antragstellern, deren Kreditanfragen von der Bank abgewiesen werden. Trotzdem kann es sein, dass du aus unterschiedlichen Gründen eine Abfrage deiner SCHUFA-Daten oder einen neuen SCHUFA-Eintrag, der durch eine Kreditbewilligung auf jeden Fall unvermeidbar wäre, vermeiden möchtest. Es gibt in solchen Fällen die Möglichkeit, sich an ausländische Banken zu wenden, denn nur deutsche Banken gehören zu den Vertragspartnern der SCHUFA.

Banken aus Liechtenstein und vor allem der Schweiz sind dafür bekannt, Kredite an Ausländer aus Deutschland zu vergeben. Deshalb hat sich inzwischen sogar der Terminus „Schweizer Kredit“ etabliert.

Einkommensprüfungen und Besicherungen bei Schweizer Krediten

Doch nur, weil der SCHUFA-Score bei den Schweizer und Liechtensteiner Banken keine Rolle spielt, heißt das nicht, dass sie leichtfertig Kredite für Immobilienbesitzer oder Eigentümerdarlehen vergeben. Eine Einkommensprüfung wird dennoch durchgeführt, und oft ist die Kreditbewilligung an bestimmte Bedingungen geknüpft, zum Beispiel an einen unbefristeten Arbeitsvertrag.

Um die Chancen für eine Bewilligung zu erhöhen, können auch an Schweizer oder Liechtensteiner Banken personelle oder sachliche Besicherungen des Kredits angeboten werden.

Vorsicht bei Vorkostenforderungen bei Krediten ohne SCHUFA

Professionelle ausländische Banken erkennst du daran, dass du für die Prüfung auf Kreditwürdigkeit keine Gebühren bezahlen musst. Es gibt jedoch Anbieter, die verlangen solche Vorkosten, und das bezahlte Geld ist verloren, wenn der Kreditantrag dann abgelehnt wird. Verzichte am besten komplett auf Kredite für Immobilienbesitzer oder Eigentümerdarlehen mit Vorkosten! Kreditgeber, die so etwas anbieten, sind fast immer dubios!

Kredit für Immobilienbesitzer und Eigentümerdarlehen von Privat

Nicht nur Banken vergeben Kredite, auch Privatpersonen können als Kreditgeber fungieren. Findet sich im persönlichen Umfeld jemand, der vermögend genug ist, einen Kredit zu vergeben, ist das natürlich eine sehr vorteilhafte – wenn auf den zweiten Blick auch spannungsgeladene – Situation. Alternativ bieten Fremde online Kreditvergaben an.

Kredit für Immobilienbesitzer von Privatpersonen aus dem eigenen Umfeld

Der Privatkredit von einem Bekannten, Verwandten oder einer anderen nahestehenden Person hat in der Regel einen gravierenden Vorteil: Er ist komplett oder fast zinsfrei. Er hat aber auch einen mindestens genauso gravierenden Nachteil: Hier werden finanzielle Dinge in ein persönliches Verhältnis eingebracht und sowas geht leider nicht selten in zwischenmenschlicher Hinsicht schief. Es kann zu Streit und einem kompletten Zerwürfnis kommen, wenn zum Beispiel eine Rückzahlungsunfähigkeit auftritt.

Deshalb ist es wichtig, auch private Kredite für Immobilienbesitzer immer vertraglich festzuhalten. Der Vertrag sollte detailliert sein, alle Einzelheiten sollten darin festgehalten werden, damit Missverständnisse später gar nicht erst auftreten können.

Kredit für Immobilienbesitzer von fremden privaten Kreditgebern

Es gibt Online-Plattformen, wo Privatpersonen Kredite anbieten. Sie tun dies, um an den Zinsen Geld zu verdienen. Viele dieser Anbieter sind professionell und ehrlich und bieten manchen Menschen, die über gängige Kanäle wie eben die Hausbank und die Familie kein Geld bekommen, eine denkbare Alternative.

Die Zinsen jedoch sind oft sehr hoch, deutlich höher als bei Hausbanken, und deshalb sind fast alle Immobilienbesitzer besser damit beraten, lieber ihre Bank oder ihr Umfeld um einen Kredit zu bitten!

Verwendungszwecke von Krediten für Immobilienbesitzer

Immobilienbesitzer können, wie andere Menschen auch, zweckungebundene Konsumentenkredite aufnehmen, die sie für einen frei von ihnen gewählten Zweck verwenden können. Dies sind die klassischen Ratenkredite. Es gibt aber auch einige Kredite, die speziell für Immobilienbesitzer gedacht und zweckgebunden sind. Sie werden als Eigentümerdarlehen bezeichnet und bieten dem Kreditnehmer viele Vorteile.

Das Eigentümerdarlehen

Das Eigentümerdarlehen, auch Wohnkredit genannt, ist speziell und ausschließlich für Zwecke bestimmt, die die Immobilie betreffen. Das Geld kann zum Beispiel eingesetzt werden

- zur Renovierung und Reparatur

- zur Modernisierung und Sanierung

- zum Kauf von Einrichtungsgegenständen wie Möbel und Küchen

- zum Bau oder Ausbau von Gärten und Wintergärten

- für Ausbauten am Haus, zum Beispiel die Umfunktionierung des Dachgeschosses zum Wohnraum

Für die ersten beiden Punkte vergeben manche Banken einen noch enger gefassten Kredit, den Modernisierungskredit.

Eigentümerdarlehen bewilligen die meisten Banken für eine Höhe von bis zu 50.000 Euro, die Zinsen sind meist mit ein bis zwei Prozent sehr günstig. Warum die Zinsen so niedrig sind, ist leicht erklärt: Erstens genießt der Immobilienbesitzer das Vertrauen der Bank, denn durch seine Immobilie ist auch seine Bonität gut. Notfalls – falls es doch zur Zahlungsunfähigkeit kommt – dient die Immobilie als sachliche Kreditsicherung.

Zweitens wird das Geld für eine Optimierung der Immobilie verwendet, und da damit ihr Wert steigt, steigt zugleich auch die Sicherheit für die Bank.

Neben den günstigen Zinsen hat der Wohnkredit noch weitere kundenfreundliche Eigenschaften. Es ist zum Beispiel kein Grundbucheintrag notwendig, was automatisch zu Kostenersparnissen führt: Weder der Notar muss bezahlt werden, noch der Eintrag selbst. Die Kreditlaufzeit und die Höhe der Raten darf sich der Kreditnehmer selbst aussuchen und sich dann aber auf Stabilität verlassen. Die Raten werden nicht mehr angepasst.

Manche Banken gewähren auch ein kostenloses Sondertilgungsrecht und die Möglichkeit, die Ratenzahlung für eine Weile zu pausieren. Allgemein gehört das Eigentümerdarlehen zu den bürokratisch wenig komplexen und schnell verfügbaren Krediten.

Kläre mit deiner Bank, ob du genau angeben musst, wofür du das Geld verwendest oder ob du es frei zur Verfügung hast, solange du es nur für deine Immobilie verwendest. Denn Banken handhaben das unterschiedlich: Die einen legen im Vornherein einen Zweck fest, die anderen gewähren dem Kreditnehmer freie Hand.

KREDIT 123 fasst zusammen: Unser Fazit zum Thema „Kredit für Immobilienbesitzer und Eigentümerdarlehen“

Immobilienbesitzer sind unter den Kreditnehmern eine privilegierte Gruppe. Sie haben schon dank ihrer Immobilie eine hohe Bonität, und gelten zudem meist als organisiert und zuverlässig. Einen Kredit von der Hausbank zu bekommen – egal ob zweckungebundener Konsumentenkredit oder zweckgebundenes Eigentümerdarlehen – ist meistens kein Problem. Gerade bei den Wohnkrediten profitieren Eigentümer außerdem von sehr kundenfreundlichen Konditionen und günstigen Zinsen.

Obwohl ein Kredit von der Hausbank in fast allen Fällen bewilligt werden wird, haben Immobilienbesitzer auch noch andere Möglichkeiten. Möchten sie einen SCHUFA Eintrag oder einen Zugriff auf ihre bei der SCHUFA gespeicherten Daten vermeiden, lohnt es sich, einen Kredit bei Banken aus der Schweiz oder Liechtenstein zu beantragen.

Auch Privatpersonen – sowohl solche aus dem Bekanntenkreis, als auch Fremde – bieten sich als Kreditgeber an. Wichtig ist, stets einen Kreditvertrag aufzusetzen – auch und gerade bei Privatpersonen aus der eigenen Familie oder dem Bekanntenkreis.

Vergleich zwischen den Anbietern: Wo gibt’s den besten Kredit für Immobilienbesitzer?

Wie hoch ist der Zinssatz, gibt es eine Belegpflicht über einzelne Verwendungszwecke, ist kostenlose Sondertilgung erlaubt? Es gibt viele Fragen, die du dir als Immobilienbesitzer bei der Auswahl des passenden Kreditgebers stellen musst.

Das Team von KREDIT 123 rät sehr dazu, detaillierte Kreditvergleiche durchzuführen und sich dafür auch wirklich Zeit zu nehmen. Außerdem sind Immobilieneigentümer in einer sehr guten Verhandlungsposition. Es lohnt sich, die besten Konditionen zusammenzutragen und bei der Hausbank einzufordern!