Kredit für Unternehmer: günstigen Unternehmerkredit mit flexiblen Konditionen zeitnah erhalten

Du bist ein Unternehmer und auf der Suche nach einem ebenso flexiblen wie günstigen Unternehmerkredit, weil dir für eine Investition im geschäftlichen oder auch privaten Bereich das nötige Geld fehlt? In diesem Beitrag gibt dir das erfahrene Team von KREDIT 123 gern nützliche Tipps und Tricks, wie du an einen Kredit oder ein Darlehen mit Top-Zinsen und flexiblen Vorteilskonditionen gelangen kannst. Wir befassen uns mit den Voraussetzungen für die Aufnahme eines Unternehmerkredits, mit den Prüfungskriterien deutscher Kreditinstitute bei der Vergabe von Krediten sowie mit den verschiedenen Arten und Verwendungszwecken, für die ein Unternehmerkredit eingesetzt werden kann. Am Ende werden wir auch ein detailliertes Fazit liefern.

Bevor wir „in medias res“ gehen, möchten wir kurz noch einige wichtige Begriffe in diesem Zusammenhang definieren, damit du unseren Beitrag besser verstehen kannst.

Unterscheidung zwischen Kredit für Unternehmer und Darlehen für Unternehmer

Wir unterscheiden zwischen einem Kredit für Unternehmer und einem Darlehen für Unternehmer. Während ein Kredit für Unternehmer eher ein Kredit mit relativer kurzer Laufzeit von max. 4 Jahren ist und dadurch auch eine geringere Kreditsumme aufweist, ist ein Darlehen ein Kredit mit höherer Kreditsumme und einer längeren Laufzeit als 4 Jahren. Andere mögen dies anders definieren, wir möchten einfach nur Klarheit über unsere Definitionen schaffen.

Unterscheidung zwischen Unternehmerkredit und Unternehmenskredit

Weiterhin unterscheiden wir genau zwischen einem Unternehmerkredit und einem Unternehmenskredit. Während der Unternehmerkredit respektive der Kredit für Unternehmer ein zweckgebundener oder zweckungebundener Kredit für die Zielgruppe „Unternehmer“ ist, ist ein Unternehmenskredit vielmehr ein zweckgebundener Kredit für ein Unternehmen. Auch diese Unterscheidung bitten wir zu einem besseren Verständnis unseres Artikels zu berücksichtigen.

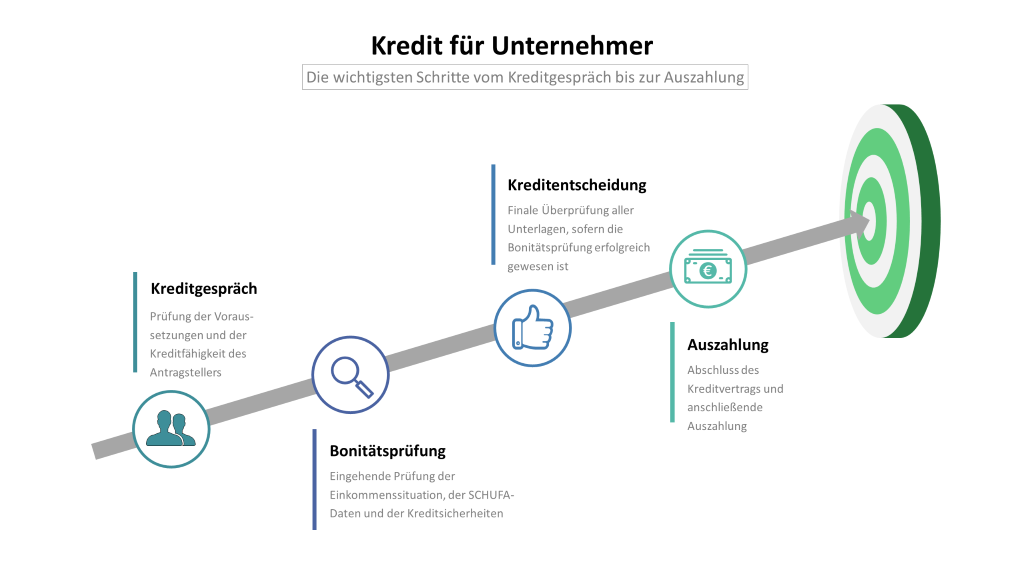

Kredit für Unternehmer von anerkannten Kreditinstituten und deutschen Banken

Der erste Schritt, den viele Jungunternehmer, Existenzgründer oder Unternehmer gehen, um einen günstigen Kredit für Unternehmer aufzunehmen, ist in der Regel die Kontaktaufnahme mit der Hausbank. Hier besteht bereits ein gewisses Vertrauensverhältnis, wenn es sich nicht um den Erstkontakt handelt. Deine Hausbank hat den besten Überblick über deine finanzielle Situation und wenn diese sehr stabil ist, kommt das bei einem Kreditantrag durchaus positiv zur Geltung.

Voraussetzungen für die Beantragung eines Kredits für Unternehmer

- Volljährigkeit (volle Geschäftsfähigkeit und Kreditfähigkeit)

- Wohnsitz in Deutschland

- Deutsches Bankkonto

- Einkommensnachweis (Jahresabschlüsse, betriebswirtschaftliche Auswertungen, Bilanzen, Steuerbescheide und ähnliche Unterlagen)

- Kreditwürdigkeit (Bonität)

Gewöhnlich stellen nur die letzten beiden Punkte ein mögliches Problem dar, denn auf die nötige Kreditwürdigkeit (Bonität) legen deutsche Banken sowie gewerbsmäßige Kreditinstitute sehr großen Wert. Handelt es sich um ein Jungunternehmer, welcher mit seinem Unternehmen erst noch in die stabilen schwarzen Zahlen kommen muss, wird es, beispielsweise mit dem Einkommensnachweis, schwierig.

Prüfung der Einkommenssituation eines Unternehmers

Es ist bei Banken und auch gewerbsmäßigen Kreditinstituten üblich, einen Einkommensnachweis zu fordern. Hierfür muss Auskunft über das vom Antragsteller in den letzten Jahren erzielte Einkommen gegeben werden. Mit steigender Höhe des Einkommens und einer geringen Fluktuation werden auch die Chancen auf einen Unternehmerkredit mit günstigen Zinsen besser. Aber ein hohes Einkommen alleine sagt noch nicht viel aus.

Verkauft beispielsweise der Vertrieb eines Unternehmers für Kunstgegenstände ein Werk für mehrere Millionen Euro, hat dann aber ein halbes Jahr lange rote Zahlen, ist selbst ein Einkommen in Millionenhöhe kein Garant für eine gute Einkommenssituation. Grundlegend ist es so, dass die Konditionen eines Kredits besser werden, je höher das geregelte Einkommen des Kreditnehmers ist.

Abfrage der SCHUFA-Einträge des Unternehmers

Bei Banken in Deutschland ist es die übliche Praxis, die SCHUFA-Daten des Antragstellers, in diesem Fall des Unternehmers, abzufragen. Bei negativen Einträgen in dieser Datenbank wird der Auskunft suchenden Bank eine schlechte Bonität des Kreditnehmers suggeriert, weswegen der Kreditantrag in den meisten Fällen abgelehnt oder nur zu sehr unvorteilhaften Konditionen für den Kreditnehmer bewilligt wird.

Gibt es dagegen keine negativen Einträge und damit einen hohen SCHUFA-Score, so steigen die Chancen für den Unternehmer, an einen Unternehmerkredit zu günstigen Konditionen zu gelangen.

Das Heranziehen von personellen oder sachlichen Kreditsicherheiten

Um als kreditwürdig zu gelten, kann es wichtig sein, eine Sicherheit für die Bank oder das Kreditinstitut zu stellen, welche als Kompensation genutzt werden kann, sollte der Antragsteller nicht in der Lage sein, den Kredit zurückzuzahlen. Hierfür werden entweder Personen als Sicherheit herangezogen oder Sachwerte.

Personen als Kreditsicherheit zur Besicherung des Unternehmerkredits

Eine Person tritt als Bürge auf und sichert dem Kreditgeber zu, bei Zahlungsunfähigkeit des Kreditnehmers für dessen Verbindlichkeiten aufzukommen. Bei einem Zahlungsausfall hat die Bank daher das Recht, die ausstehende Zahlung direkt vom Bürgen einzufordern.

Dies wiederum schreckt viele Menschen davor ab, als Bürge aufzutreten. Um die Bürgschaft attraktiver zu machen, gibt es die Möglichkeit, diese unter Vorbehalt einzutragen. Dann muss der Kreditgeber erst alle rechtlichen Maßnahmen ausschöpfen, bevor er den Bürgen in die Pflicht nimmt. Derlei Maßnahmen sind beispielsweise Mahnungen und auch die Zwangsvollstreckung. Das Risiko für den Bürgen wird damit gesenkt, wobei die Sicherheit für den Kreditgeber bestehen bleibt. Im Bedarfsfall ist sein Aufwand allerdings höher.

Neben der Bürgschaft gibt es auch die Hinzunahme eines Mitantragstellers, um einen Unternehmerkredit personell zu besichern. Hierbei wird der Kredit als Gemeinschaftskredit von gleich zwei Kreditnehmern beantragt, die auf gleiche oder ähnliche Weise für die Rückzahlung der monatlichen Raten haften. Sollte der Unternehmer als Hauptantragsteller nicht genügend Einkommen oder sogar einen negativen SCHUFA-Eintrag haben, kann dies ausgeglichen werden, indem ein zweiter Kreditnehmer mit hohem, geregeltem Einkommen und hoher Bonität hinzugenommen wird.

Die Verwendung von Sachwerten als Sicherheit

Falls vorhanden, bieten sich Sachwerte optimal als Sicherheit für den Kreditgeber an. Zwar ist es eine Sache zwischen dem Unternehmer und der Bank, was als Sicherheit akzeptabel ist und was nicht, doch haben sich Immobilien, Grundstücke wie auch wertvolle Einzelgegenstände, etwa teure Oldtimer-Autos, Schmuckstücke, Kunstwerke, Möbel und Uhren bewährt.

Theoretisch kann auch eine Lagerhalle voller Bauholz als Sicherheit vereinbart werden, jedoch hat das schiere Aufzählen von vielen weniger wertvollen Einzelgegenständen kaum einen Sinn, denn diese Dinge werden in der Regel erst bei einer Insolvenz zu liquidem Kapital gemacht.

Wird beispielsweise die Oldtimer-Sammlung als Sicherheit angegeben und obendrein übernimmt ein vertrauenswürdiger und reicher Freund der Familie eine Bürgschaft unter Vorbehalt, können sehr attraktive Konditionen für den Unternehmerkredit verhandelt werden. Günstigere Zinsen bedeuten weniger Ausgaben, weshalb man stets versuchen sollte, mit geeigneten Kreditsicherheiten einen Unternehmerkredit mit Top-Zinsen herauszuholen.

SCHUFA-freier Kredit für Unternehmer durch Schweizer oder Liechtensteiner Banken

Wie besprochen, wirkt sich ein negativer SCHUFA-Eintrag sehr schlecht auf die Kreditvergabechancen aus. Dieser muss aber nicht immer die eigene Schuld sein und kann sich auch einfach durch Pech ergeben. Geht beispielsweise ein essenzielles Gerät für das Kerngeschäft kaputt, muss dieses umgehend repariert oder ersetzt werden, auch wenn hierdurch eine Verpflichtung nicht mehr termingerecht eingehalten werden kann. Jedoch hat dies, je nachdem wie spät die Zahlung fortgesetzt werden konnte, einen negativen SCHUFA-Eintrag zur Folge.

Solltest der Unternehmer nun bei deutschen Kreditinstituten aufgrund dieses SCHUFA-Eintrags keine Kredite bewilligt bekommen, kannt er einen Kredit bei einer Schweizer oder Liechtensteiner Bank beantragen, denn diese fragen bei ihren Bonitätsprüfungsverfahren nicht die SCHUFA-Einträge ab.

Natürlich prüfen auch Schweizer und Liechtensteiner Banken die Einkommensverhältnisse und Sicherheiten, aber ein negativer SCHUFA-Eintrag ist hier irrelevant. Dadurch steigen die Chancen, als Unternehmer einen günstigen Kredit im europäischen Ausland zu bekommen.

Die Besicherung eines Unternehmerkredits ohne SCHUFA

Ähnlich wie bei der Kreditaufnahme in Deutschland, beziehungsweise bei deutschen Banken oder Kreditinstituten, gibt es für ausländische Banken diverse Besicherungsmöglichkeiten. Je mehr Sicherheiten der Unternehmer der Bank geben kann, desto geringere Zinssätze, ergo einen günstigeren Kredit, kann er, vollkommen unabhängig von SCHUFA-Einträgen, verhandeln.

Vorkosten bei SCHUFA-freien Krediten

Dort wo es Geld gibt, gibt es auch Betrüger, das ist leider eine traurige Wahrheit. Besonders achtsam sollten Unternehmer daher sein bei unseriösen Anbietern aus dem Ausland. Wenn Deutsche einen Kredit im Ausland suchen, hat dies zwar die unterschiedlichsten Gründe, aber negative SCHUFA-Einträge sind der häufigste Grund. Daher nehmen die Betrüger eine gewisse Notlage beim Kreditsuchenden an und möchten das ausnutzen indem sie Vorkosten verlangen.

Dies ist dann so angelegt, dass der Kreditsuchende eine Gebühr für die Krediteignungsprüfung zahlen muss, auch wenn es nicht zu einer Kreditvergabe kommt. Professionelle und seriöse Schweizer und Liechtensteiner Kreditvermittler hingegen erstellen unverbindlich ein Angebot und fallen nicht durch Vorkosten auf, sondern durch günstige Zinsen und faire Konditionen.

Unternehmerkredit von Privat

Neben den bekannten und klassischen Krediten von Banken ist es für Unternehmer auch möglich, von privaten Geldgebern einen Kredit zu bekommen. Diese Privatpersonen können Freunde, Bekannte und Familienmitglieder sein. Selbstverständlich kann auch eine bislang vollkommen unbekannte Person als Geldgeber fungieren, hier sollte allerdings ein Online-Portal mit der nötigen Expertise als Vermittler verwendet werden, um nicht auf Betrüger hereinzufallen.

Kredit für Unternehmer durch Geldgeber aus dem privaten Umfeld

Zumeist sehr unkompliziert ist ein Kredit aus dem privaten Umfeld des Unternehmers. Die Beteiligten kennen einander und vertrauen sich. Auch läuft man in der Regel nicht Gefahr, von seinen Angehörigen ausgebeutet zu werden, weshalb sich flexible und günstige Kredite vereinbaren lassen. Auch ein vollkommen zinsloses Darlehen steht hier zur Debatte, doch müssen die steuerrechtlichen Aspekte im Vorfeld überprüft werden, um sich nicht bei den Finanzbehörden in Misskredit zu bringen.

Kredit für Unternehmer durch unbekannte private Geldgeber

Es ist durchaus möglich, von unbekannten Privatleuten einen Kredit zu bekommen, doch wirkt sich die nicht vorhandene Vertrauensbasis mitunter auch ungünstig aus. Der unbekannte Geldgeber muss mit einem hohen Risiko rechnen und veranschlagt daher nicht selten vergleichsweise hohe Zinsen.

Nachteile bei Unternehmerkrediten von Privat

Schlechtere Konditionen

Höhere Zinsen als diese bei Banken üblich sind, sind nur ein möglicher Nachteil bei Krediten durch (fremde) Privatanbieter. Zwar ist dies einerseits dem kaum kalkulierbaren Risiko für die Kreditgeber zuzurechnen, aber diese sind sich oft auch darüber bewusst, dass es einen zwingenden Grund geben muss, warum ein privater Geldgeber einer Bank vorgezogen wird. Es ist daher notwendig, zu prüfen, ob der Kreditgeber den Verzicht auf gewisse Rechte, wie beispielsweise das Sondertilgungs- oder das Kündigungsrecht, fordert.

Vermittlungsgebühren beim Unternehmerkredit von Privat

Wenn ein Online-Portal für die Vermittlung, oder besser gesagt Ermittlung, eines privaten Geldgebers fungiert, fallen hierbei natürlich Gebühren an. Diese reinen Vermittlungsgebühren, welche nach der erfolgreichen Vermittlung zum Tragen kommen, sind nicht zu verwechseln mit den Vorleistungen, also einem finanziellen Aufwand, der unabhängig von einer erfolgreichen oder eben nicht erfolgreichen Vermittlung ist.

Bei der Verwendung von Online-Portalen sollte für die anfallenden Gebühren im Vorfeld geprüft werden, ob diese in einer akzeptablen Relation zum Kredit und den hinzukommenden Zinszahlungen sind.

Verwendungszwecke von Unternehmerkrediten

Bei Unternehmern gibt es etliche Posten, die durch einen Kredit finanziert werden können, oder auch müssen. Daher ist es entscheidend, um welchen Typ Kredit es sich handelt und sehr wichtig ist auch, ob dieser zweckgebunden ist. Ein zweckgebundener Kredit kann nicht frei eingesetzt und muss dem ursprünglich angedachten Zweck zugeführt werden.

Die bekannteste Form eines Kredits mit freier Verfügbarkeit ist der sogenannte Konsumentenkredit. Dieser wird in bequemen monatlichen Raten zurückgezahlt und wird daher auch Ratenkredit genannt. Restriktiver verhalten sich nun die zweckgebundenen Kredite, wie beispielsweise der Autokredit. Diese dürfen ausschließlich für den vorgesehenen und im Kreditvertrag festgehaltenen Zweck verwendet werden.

Autokredit für Unternehmer

Ob der Unternehmer für sich selbst oder ein Fahrzeug für seine Außendienstmitarbeiter benötigt, zur Finanzierung wird womöglich ein Autokredit nötig. Die Symbolkraft eines Fahrzeugs ist nicht zu unterschätzen und wer größere Geschäfte abwickeln möchte, sollte besser nicht mit einem billigen oder schlecht in Schuss gehaltenem Auto vorfahren.

Bei einem Autokredit muss mit dem Kreditgeber vereinbart werden, für welches Auto der Kredit gewährt werden soll. Das erhaltene Geld darf dann ausschließlich für das gewählte Fahrzeug verwendet werden, da dieses auch als Sicherheit gestellt wird. Kann der Kredit nicht zurückgezahlt werden, kann die Bank das Auto beispielsweise dank einer Sicherungsübereignung veräußern.

Da nun durch das finanzierte Fahrzeug selbst von vornherein eine hohe Sicherheit geboten ist, sind auch die Konditionen vorteilhafter als beispielsweise bei einem frei nutzbaren Konsumentenkredit. Unter diesem Aspekt macht es natürlich Sinn, den günstigeren, jedoch zweckgebundenen Autokredit für Unternehmer zu wählen, wenn ohnehin nicht beabsichtigt wird, das Geld anderweitig zu investieren.

Modernisierungskredit für Unternehmer

Für Modernisierungsmaßnahmen gibt es den sogenannten Modernisierungskredit für Unternehmer. Wie auch bei anderen zweckgebundenen Krediten, darf dieser nur für eine Modernisierung, etwa des Firmengebäudes, verwendet werden. Eine Wärmedämmung anzubringen und in diesem Zuge besser isolierende Fenster zu installieren, ist beispielsweise eine Modernisierungsmaßnahme. Auch Sanierungs- und Renovierungsarbeiten fallen in diese Rubrik.

Investitionskredit für Unternehmer

Soll das Unternehmen mit neuen Investitionsgütern ausgestattet werden, beispielsweise neue Server inklusive Kühlung für die EDV-Abteilung oder eine Aufstockung des Fuhrparks, um gestiegenen Lieferanfragen gerecht zu werden, ist der Investitionskredit für Unternehmer das Mittel der Wahl. Die Zinsen fallen bei solch einem Kredit sehr günstig aus, da die erworbenen Investitionsmittel auch gleichzeitig als Sicherheit dienen können. Problematisch wird es nur bei Gütern, die einem starken Verschleiß unterliegen, aber auch hier lassen sich günstige Zinsen mit der Bank verhandeln.

Konsortialkredit für Unternehmer

Diese Kreditform ist ein echtes Schwergewicht unter den Krediten. Hierbei handelt es sich um Kredite etwa ab der Größenordnung von 30 Millionen Euro. Die meisten Banken sind entweder nicht gewillt, das Risiko alleine zu tragen, oder es ist ihnen laut Gesetz sogar untersagt, alleine den Kredit zu bewilligen, wenn dieser 25% der Eigenmittel übersteigt.

Für derartig große Kredite wird dann ein Konsortialkredit vereinbart, bei dem sich mehrere Banken als Konsortium zusammenschließen, um gemeinsam den Kredit zu bewilligen. Diese Banken tragen dann natürlich auch gemeinsam das Risiko.

Für den Unternehmer selbst wäre es unerheblich, ob ein Konsortium den Kredit gewährt oder eine einzelne Bank, damit aber bei Zahlungsunfähigkeit des Kreditnehmers keine Bank in Existenznot, gerät wurde der Konsortialkredit als Sicherheitsmechanismus geschaffen.

Fazit zum Thema Kredit für Unternehmer

Es ist nicht immer leicht, als Unternehmer einen günstigen und fairen Kredit bei einer Bank zu bekommen, aber wenn man als Antragsteller weiß, worauf es ankommt, ist es definitiv nicht unmöglich. Vor allem über die zweckgebundenen Kredite lassen sich sehr günstige Konditionen verhandeln.

Zwar kann in der Regel fast immer ein Kontokorrentkredit abgerufen werden, was umgangssprachlich nichts anderes ist, als das Konto überziehen zu dürfen. Dieser Kredit wird aber oft ausgesprochen teuer verzinst.

Die Inanspruchnahme von Krediten durch unbekannte Privatleute ist ein zweischneidiges Schwert. Diese sind meist die letzte Anlaufstelle, um irgendwie noch an Geld zu gelangen, und das wissen unbekannte private Geldgeber auch. Daher lassen diese sich den Dienst auch nicht selten vorzüglich vergüten. Es ist ratsam, erst die regulären Banken und Kreditinstitute zu bemühen, bevor man sich auf die Suche nach einem privaten unbekannten Geldgeber begibt.

Ein fairer Unternehmerkredit bedarf eines schriftlichen Kreditvertrags

Die schriftliche Niederlegung des Kreditvertrages ist, auch wenn es sich beim Kreditgeber um einen Familienangehörigen handelt, unabdingbar. Auf diese Weise werden für beide Parteien schwarz auf weiß Bedingungen festgehalten. Jeder weiß genau, woran er ist, und es kommt zu keinen Missverständnissen. Nichts kann Menschen schneller entzweien als der Streit um Geld und genau deshalb sollte auch bei Krediten, die im privaten Umfeld gewährt werden, immer ein schriftlicher Vertrag aufgesetzt werden.

Prinzipiell ist es natürlich so, dass ein Vertrag bindend ist, diese Bindung aber jederzeit von einem Gericht aufgehoben werden kann, wenn der Vertrag gegen geltendes Recht verstößt. Wenn jemand beispielsweise sein erstgeborenes Kind als Sicherheit anbietet, kann zwar dieser Vertrag zustande kommen, würde aber vor jedem deutschen Gericht sofort scheitern.

Bei einer unklaren Sachlage hingegen könnte ein längerer Rechtsstreit, ob der Vertrag gültig ist oder nicht, die Folge sein und diesen Rechtsstreit muss man sich leisten können. Daher ist es empfehlenswert, wenn man sich bezüglich der Konditionen und deren Fairness unsicher ist, einen Juristen hinzuzuziehen, um den Vertrag zu prüfen.

Kreditvergleich: Kreditangebote für Unternehmer sollten verglichen werden

Bei Krediten lässt sich viel sparen und im Umkehrschluss auch leicht zu viel zahlen. Daher empfehlen wir, sich mehrere Angebote anzusehen und diese auf mehreren Ebenen miteinander zu vergleichen. Denn die Zinszahlung alleine ist nicht das einzige Kriterium. Wie sieht es bei den Kreditangeboten mit der Ratenhöhe aus, gibt es Sondertilgungsmöglichkeiten, wie verhält es sich mit der Kündigung? Nur mit dem detaillierten Vergleich dieser Daten lässt sich das beste Angebot, der beste Kredit für Unternehmer, finden.

Häufig gestellte Fragen zum Thema Kredit für Unternehmer

Welche Kredite für Unternehmer sind besonders interessant?

Ein überaus attraktiver und fairer Kredit für Unternehmer ist der Postbank Business Kredit. Er wartet mit hoher Flexibilität und einem günstigen Zins ab nur 1,29% eff. p.a. auf. Im Jahr 2019 wurde dieses Angebot vom „Deutschen Kreditinstitut“ als Testsieger ausgezeichnet. Bei dem entsprechenden Test wurden 14 Kreditangebote für KMUs untersucht. Mehr Informationen zum Postbank Business Kredit erhalten Interessierte in diesem Beitrag!