Motorradfinanzierung: flexiblen Motorradkredit mit günstigen Zinsen erhalten

Die Freiheit auf zwei Rädern zu genießen – das war schon immer dein Traum? Dann verwirkliche ihn doch endlich, auch wenn du momentan nicht genug Geld auf dem Girokonto haben solltest! Mit Hilfe einer ebenso flexiblen wie günstigen Motorradfinanzierung bist du jetzt schon in der Lage, dir das anzuschaffen, wonach du dich immer gesehnt hast: ein neues Motorrad! Das Team von KREDIT 123 erklärt dir in diesem Beitrag, mit welchen Tipps und Tricks du an einen besonders günstigen Motorradkredit gelangen kannst!

Motorradkredit von einer herstellerunabhängigen oder herstellerabhängigen Bank

Bei der Aufnahme eines Motorradkredits hast du grundsätzlich die Möglichkeit, dich an eine herstellerunabhängige oder eine herstellerabhängige Bank zu wenden. Dies ist auch bei der Beantragung eines Autokredits der Fall, wo du zwischen einer herkömmlichen Bank und einer so genannten Autobank wählen kannst.

Barzahlerrabatt: hohe Preisnachlässe dank Motorradkredit von herstellerunabhängiger Bank

In diesem Kontext möchten wir unbedingt darauf hinweisen, dass es meist besser ist, einen Motorradkredit bei einer herstellerunabhängigen Bank zu beantragen, um beim Motorradhändler den vollen Preis (in bar) bezahlen und in den Genuss eines hohen Barzahlerrabatts kommen zu können. Bei sofortiger Bezahlung des Motorradpreises gewähren viele Händler Preisnachlässe von mehreren Prozent. Oft beträgt der Barzahlerrabatt bis zu 10 % des veröffentlichten Listenpreises! Wer die Motorradfinanzierung über eine herstellerabhängige Bank wählt, erhält in aller Regel keinen Preisnachlass!

Null-Prozent-Motorradfinanzierung

Wahrscheinlich hast du schon gesehen, dass einige Motorradhändler eine Null-Prozent-Motorradfinanzierung anbieten. Dies scheint im ersten Moment durchaus interessant zu sein, allerdings wird die Nullzins-Politik gemeinhin durch einen höheren Motorrad-Endpreis wieder ausgeglichen, zumal die mit dem Händler kooperierende Bank ja auch etwas an der Finanzierung verdienen möchte. Um in Erfahrung zu bringen, welche Motorradfinanzierung tatsächlich besonders interessant ist, ist die Nutzung eines Motorrad-Finanzierungsrechners unerlässlich!

Voraussetzungen für die Beantragung einer Motorradfinanzierung mittels Motorradkredit

Du hast den Entschluss gefasst, dir deinen Traum eines Motorrads zu erfüllen, und möchtest deswegen bei einer Bank einen günstigen Motorradkredit für eine Motorradfinanzierung zu beantragen? Wenn dem so ist, solltest du wissen, welche Voraussetzungen grundsätzlich erfüllt sein sollten, um einen zweckgebundenen Kredit für den Erwerb eines Kraftfahrzeugs mit zwei Rädern beantragen zu können.

Liste der Voraussetzungen für die Beantragung eines Motorradkredits

- Kreditfähigkeit, die mit dem Erreichen des 18. Lebensjahres erfüllt ist

- Nachweisbarer Wohnsitz in Deutschland

- Girokonto bei einer deutschen Bank

- Einkommen, das regelmäßig und gesichert ist

- Arbeitsvertrag (sofern nicht selbstständig und idealerweise unbefristet)

- Ausreichend hoher SCHUFA-Score

Unterlagen, die Unternehmer, Selbstständige, Freiberufler und Existenzgründer zusätzlich vorlegen müssen

Unternehmer, Existenzgründer sowie selbstständig und freiberuflich tätige Menschen können oft keinen Arbeitsvertrag vorlegen und müssen dem Kreditgeber deswegen noch zusätzliche Unterlagen zeigen. Hierzu gehören:

- Steuerbescheide

- BWA (= betriebswirtschaftliche Auswertung)

- Jahresabschlüsse / Bilanzen

- Wenn vorhanden, Nachweise für zusätzliche Einnahmen und Einkünfte

Motorradkredit ohne Schlussrate versus Motorradkredit mit Schlussrate

Bei der Motorradfinanzierung gibt es zwei wesentliche Finanzierungsmodelle: Zum einen den Motorradkredit ohne Schlussrate, der mit einem zweckgebundenen Ratenkredit vergleichbar ist, zum anderen den Motorradkredit mit Schlussrate, der auch als Ballonkredit bezeichnet wird.

Ballonfinanzierung durch Motorradkredit mit Schlussrate

Der große Vorteil der Ballonfinanzierung ist, dass der Motorradkredit geringere monatliche Raten hat als der herkömmliche Ratenkredit. Die letzte Rate, die Schlussrate, hat es dann allerdings „in sich“. Weiterhin sind die Zinsen bei einem Ballonkredit bzw. Motorradkredit mit Schlussrate höher im Vergleich zu dem ohne.

Drei-Wege-Motorradfinanzierung

Motorradhändler bzw. die Kreditinstitute, mit denen sie zusammenarbeiten, bieten neben der klassischen Ballonfinanzierung auch die so genannte Drei-Wege-Motorradfinanzierung an. Die Basis dieser Finanzierungsart ist grundsätzlich der Motorradkredit mit Schlussrate. Bevor die letzte Rate zu begleichen ist, hat der Kreditnehmer allerdings die folgenden drei Möglichkeiten:

- Er bezahlt die letzte Rate und schließt damit die Motorradfinanzierung per Ballonkredit ab.

- Er gibt dem Motorradhändler das Motorrad zurück.

- Er vereinbart mit dem Motorradhändler eine Anschlussfinanzierung.

Leasing

Nicht unerwähnt lassen möchten wir das Leasing, bei dem das Wunsch-Motorrad nicht gekauft, sondern „gemietet“ wird. Wie beim Ratenkredit auch, zahlt der Leasingnehmer dem Leasinggeber eine feste monatliche Rate. Am Ende der Vertragslaufzeit hat der Leasingnehmer dann die Wahl, ob er die Schlussrate bezahlen und damit das Motorrad erwerben oder ob er dem Leasinggeber das Kraftfahrzeug auf zwei Rädern zurückgeben möchte. Da es beim Leasing steuerliche Vorteile geben kann, ist es ratsam, einen Steuerberater zu konsultieren und zu eruieren, ob das Leasen eines Motorrads für einen in Frage kommen kann oder eben nicht.

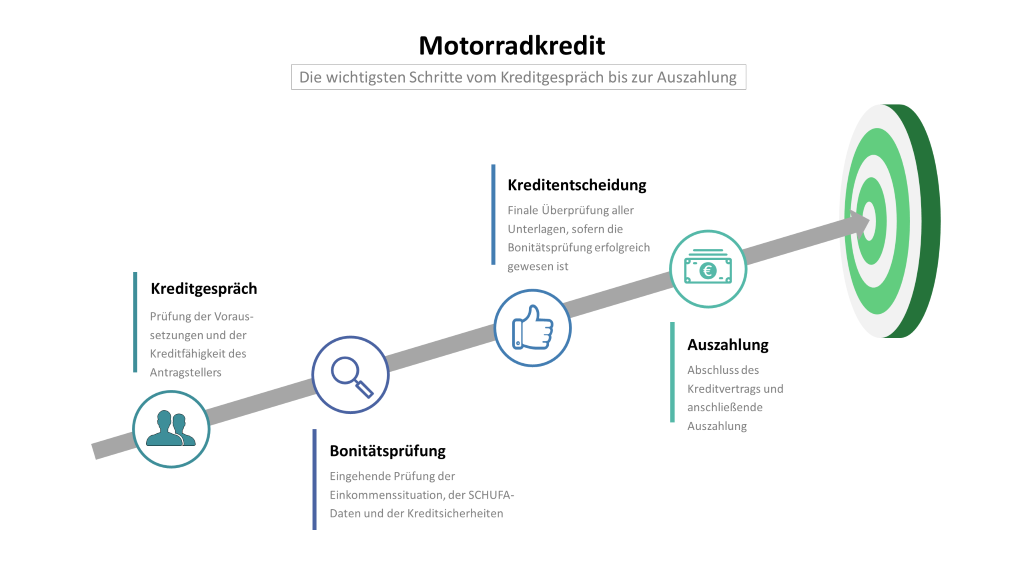

Prüfungskriterien deutscher Kreditinstitute bei der Beantragung einer Motorradfinanzierung

Wer ein Motorrad finanzieren und deswegen einen Motorradkredit aufnehmen möchte, sollte sich mit den Prüfungskriterien deutscher Kreditinstitute und Banken befasst und auseinandergesetzt haben. Denn das Wissen um dieselben kann dabei helfen, einen möglichst günstigen Kredit zu erhalten. Die Prüfungsverfahren gewerblicher Kreditinstitute und Geldhäuser sind in Deutschland als sehr ähnlich anzusehen, auch wenn es durchaus kleinere Abweichungen von Bank zu Bank geben kann.

Prüfung der Einkommensverhältnisse des Kreditsuchenden

Ein überaus wichtiger Prüfungsgegenstand ist das Einkommen des Kreditsuchenden. Je gesicherter und höher dieses ist, desto wahrscheinlicher ist auch die Vergabe eines günstigen Motorradkredits. Während Beamte, Angestellte im Öffentlichen Dienst und Arbeitnehmer in einem unbefristeten Arbeitsverhältnis dank ihrer geregelten Einkommensverhältnisse zu den favorisierten Zielgruppen von Banken gehören, haben es Unternehmer, Selbstständige, Freiberufler und Existenzgründer schwerer, an die besten Konditionen zu kommen.

Prüfung der SCHUFA-Einträge

Nicht nur werden die Einkommensverhältnisse des Antragstellers sehr genau untersucht, sondern auch die SCHUFA-Einträge, die zu demselben vorliegen. Sollte sich herausstellen, dass der potenzielle Kreditnehmer einen hohen SCHUFA-Score hat und deswegen über eine gute Bonität verfügt, stehen die Chancen zur Gewährung der Motorradfinanzierung gut. Sollte sich in den Daten jedoch ein negativer SCHUFA-Eintrag finden, neigen die meisten Banken dazu, dem Antragsteller eine Abfuhr zu erteilen.

Prüfung von Kreditsicherheiten zur Besicherung der Motorradfinanzierung

Was viele Antragsteller nicht genug berücksichtigen, ist die Tatsache, dass deutsche Banken und Kreditinstitute auch mögliche Kreditsicherheiten prüfen, die der Besicherung der Motorradfinanzierung dienlich sein können. Wird ein Motorradkredit hinreichend personell oder sachlich besichert, reduziert sich das Ausfallrisiko des Kreditgebers signifikant. Und ein geringeres Ausfallrisiko bedeutet in aller Regel auch günstigere Zinsen und flexiblere Konditionen! Dies sollten alle Kreditinteressente für die Verhandlungen mit dem Bankberater unbedingt im Hinterkopf behalten!

Beantragung eines Gemeinschaftskredits für den Motorradkauf

Zu den personellen Besicherungsmöglichkeiten zählt die Beantragung eines Gemeinschaftskredits bzw. die Hinzunahme eines zweiten Kreditnehmers. Hat der Hauptantragsteller jetzt beispielsweise kein ausreichend hohes Einkommen und/oder eine zu schlechte Kreditwürdigkeit, kann dies durch die Hinzunahme eines zweiten Kreditnehmers ausgeglichen werden, der eben ein ausreichend hohes Einkommen und/oder eine hohe Bonität hat.

Eintragung einer Bürgschaft

Eine weitere personelle Besicherungsmöglichkeit ist die Eintragung einer Bürgschaft beziehungsweise die Hinzunahme eines Bürgen. Hier muss allerdings mit dem Kreditinstitut geklärt werden, ob eine Bürgschaft unter Vorbehalt ausreichend ist oder ob eine selbstschuldnerische Bürgschaft eingetragen werden muss. Bei der Bürgschaft unter Vorbehalt haftet der Bürge erst, nachdem der Hauptschuldner bereits eine Zwangsvollstreckung über sich ergehen lassen musste. Bei der selbstschuldnerischen Bürgschaft hat es der Kreditgeber leichter, an das Geld des Bürgen zu gelangen.

Sachliche bzw. reale Kreditsicherheiten zur Besicherung der Motorradfinanzierung

Eine Motorradfinanzierung mittels Motorradkredit kann nicht nur personell bzw. durch Personen besichert werden, sondern auch real bzw. durch Sachen. Zu diesen Sachen zählen allerlei Vermögenswerte und -gegenstände. Die wohl bekannteste Form der realen Kreditsicherheit ist die Hypothek. Auch lassen zahlreiche Kreditinstitute die Verwendung von teuren Gegenständen wie Schmuckstücken, antiken Möbeln, Kunstwerken und Co. als Pfand zu.

SCHUFA-freier Motorradkredit: Motorradfinanzierung trotz SCHUFA

Da von deutschen Banken und Kreditinstituten bei der Bonitätsprüfung ohne Ausnahme eine SCHUFA-Abfrage getätigt wird, haben es Antragsteller mit einem negativen SCHUFA-Eintrag alles andere als leicht, an eine faire und günstige Motorradfinanzierung zu gelangen. Aus dem Grund suchen sie im Ausland nach einem SCHUFA-freien Motorradkredit. Vor allem in der Schweiz und in Liechtenstein sitzen Geldhäuser, die sich auf die Vergabe von SCHUFA-freien Krediten an Deutsche spezialisiert haben.

Bonitätsprüfung von Banken und Kreditinstituten in der Schweiz oder in Liechtenstein

Schweizer und Liechtensteiner Banken prüfen selbstverständlich auch die Bonität des Antragstellers, allerdings sieht das entsprechende Verfahren nicht vor, auch die SCHUFA-Daten abzufragen. Ausländische Banken sind nun mal auch keine Vertragspartner der deutschen Wirtschaftsauskunftei SCHUFA. Da dies so ist, wird der SCHUFA-freie Kredit gern auch als „Schweizer Kredit“ bezeichnet.

Die Rückzahlung des bewilligten Motorradkredits möchten grundsätzlich auch ausländische Banken sicherstellen, weshalb sie, wie deutsche Banken, auch die Einkommensverhältnisse sowie die Besicherungsmöglichkeiten sehr genau prüfen! Auch hier sollte man sich schon vor dem Beratungstermin einen genauen Überblick darüber verschaffen, welche Kreditsicherheiten gestellt werden können, um den SCHUFA-freien Motorradkredit zu besichern und möglichst günstige Zinsen erhalten zu können.

Achtung: Vorkosten!

Wir möchten an dieser Stelle darauf hinweisen, dass bei der Motorradfinanzierung trotz SCHUFA die Gefahr besteht, in eine Vorkosten-Falle zu tappen! Deswegen raten wir dir dringend, keinesfalls mit Kreditvermittlern oder Kreditinstituten in Kontakt zu treten, die Vorabgebühren oder eben Vorkosten verlangen. In den meisten Fällen handelt es sich hier um Betrugsfälle! Bitte lasse hier unbedingt die nötige Vorsicht walten!

Motorradkredit von Privat

Nicht nur Banken und gewerbliche Kreditinstitute vergeben Motorradkredite, auch ist eine Motorradfinanzierung, die auf einem Kredit von Privat basiert, möglich. Bei dieser Kreditart ist zwischen zwei verschiedenen Kreditgebern zu unterscheiden: dem bekannten und dem unbekannten.

Motorradkredit von einem bekannten privaten Kreditgeber

Glücklich kann sich der schätzen, der einen Motorradkredit von einem Familienmitglied, Bekannten oder Freund erhalten kann. Denn diese Art der Motorradfinanzierung wartet mit überaus günstigen Zinsen auf. Oft ist es sogar möglich, über diesen Weg an ein komplett zinsloses Darlehen zu gelangen. Allerdings ist hier auch Vorsicht geboten! Sollte die Darlehenssumme über dem Schenkungssteuerfreibetrag liegen und das Finanzamt zur Einschätzung kommen, dass eben eine Schenkung vorliegt, sind Steuern zu entrichten.

Motorradkredit von einem unbekannten privaten Kreditgeber

Lässt sich im Bekannten- und Freundeskreis einfach kein Kreditgeber finden, gibt es die Möglichkeit, Internetportale zu nutzen, die einem dabei behilflich sind, einen unbekannten privaten Kreditgeber aufzuspüren. Anders als beim Kredit von einem bekannten privaten Kreditgeber sind hier die Zinsen allerdings in der Regel höher als die eines herkömmlichen Motorradkredits, der von einem gewerblichen Kreditinstitut vergeben wird. Außerdem sollte man bedenken, dass auch Vermittlungsgebühren an das genutzte Internetportal zu entrichten sind, die den effektiven Jahreszins dann noch einmal zusätzlich erhöhen!

Fazit von KREDIT 123 zum Thema „Günstige Motorradfinanzierung mittels Motorradkredit“

Wer ein Motorrad finanzieren möchte, hat mehrere gute Optionen, dies zu tun. Zum einen können Motorradkredite bei Sparkassen, Raiffeisenbanken, Volksbanken, Direktbanken, Online-Banken und speziellen „Motorradbanken“ beantragt werden. Zum anderen gibt es auch private Kreditgeber und Investoren, die einem eine Motorradfinanzierung ermöglichen.

Der Motorradkredit ist zweckgebunden und damit auch zinsgünstiger als ein herkömmlicher Ratenkredit, da das erworbene Kraftfahrzeug mit zwei Rädern beispielsweise mittels Sicherungsübereignung als reale Kreditsicherheit gestellt werden kann.

Die sicherlich günstigste Kreditvariante zur Finanzierung eines Motorrads ist der Kredit von Privat, der von einem Familienmitglied oder Bekannten stammt. Hier sind sogar zinslose Darlehen möglich. Der für gewöhnlich kostenintensivste ist der Motorradkredit von einem unbekannten privaten Kreditgeber, der über ein Internetportal vermittelt wird, das für die Vermittlung auch spezielle Gebühren erhebt, wodurch der effektive Jahreszins noch einmal angehoben wird.

Schriftlicher Kreditvertag als Grundvoraussetzung für die Vergabe des Motorradkredits

Egal, bei wem die Motorradfinanzierung mittels Motorradkredit beantragt wird: Bei allen Finanzierungformen ist es wichtig, dass ein schriftlicher Kreditvertrag die Rechten und Pflichten der Vertragsparteien eindeutig, transparent und in beidseitigem Einvernehmen regelt. Dies ist nicht nur bei Kreditverträgen zwischen Familienangehörigen oder Freunden wichtig, sondern insbesondere auch beim SCHUFA-freien Motorradkredit und dem Kredit von Privat, der von einem unbekannten Kreditgeber bewilligt wird. Dank einem einwandfreien schriftlichen Kreditvertrag stellt man sicher, dass es keine Ungereimtheiten gibt. Zudem ist dann auch gewährleistet, dass man in keine Falle tappt!

Motorrad-Finanzierungsrechner und Vergleich verschiedener Kreditangebote

Um eine möglichst günstige Motorradfinanzierung ausfindig machen zu können, ist es geboten, einen professionellen Motorrad-Finanzierungsrechner zu nutzen und einen ausführlichen Vergleich verschiedenster Kreditangebote durchzuführen. Dank dem Internet ist es heute möglich, die besten Motorradkredite schnell zu finden und deren Konditionen allesamt miteinander zu vergleichen.

Das Team von KREDIT 123 rät dir dringend, genug Zeit in die Nutzung eines Motorrad-Finanzierungsrechners und den Vergleich verschiedener Motorradkredite zu investieren. Andernfalls läufst du Gefahr, eine Motorradfinanzierung zu beantragen, die nicht die beste und günstigste für dich ist! Und das wäre alles andere als erfreulich!