Neuwagen-Finanzierung: günstigen Neuwagen-Kredit mit Top-Zinsen beantragen

Du möchtest dir einen Neuwagen zulegen, nur hast du gerade nicht genug Erspartes auf dem Bankkonto? Ohne günstige Neuwagen-Finanzierung ist die Erfüllung deines Wunsches einfach nicht drin? Das Team von KREDIT 123 zeigt dir, welche Möglichkeiten dir offen stehen, einen ebenso fairen wie flexiblen Neuwagen-Kredit schnell aufzunehmen und was du bei der Beantragung wissen und beachten solltest. Mit der richtigen Herangehensweise hast du gute Chancen, an eine besonders faire und günstige Neuwagen-Finanzierung zu gelangen!

Neuwagen-Kredit von herstellerungebundenem Kreditinstitut oder Neuwagen-Finanzierung über Autobank

Eine Neuwagen-Finanzierung können Interessierte entweder bei einem herstellerungebundenem Kreditinstitut oder bei einer Händlerbank beantragen. Die mit dem Autohaus kooperierenden Händlerbanken werden im Volksmund auch als Autobanken bezeichnet. Beide Varianten haben ihre Pros und Contras, die der Kreditsuchende, der einen Neuwagen günstig finanzieren möchte, unbedingt kennen sollte.

Barzahlerrabatt bei sofortiger Bezahlung in kompletter Höhe via Neuwagen-Kredit

Ein großes Pro, das für die Beantragung eines Neuwagen-Kredits bei einer herstellerungebundenen Bank spricht, ist der Barzahlerrabatt. Dieser wird nämlich von den meisten Autohäusern und -händlern abgesegnet, wenn der Neuwagen sofort in kompletter Höhe (in bar) gezahlt wird. Der Preisnachlass beträgt oft bis zu 10 Prozent vom Listenpreis. Bei viel Verhandlungsgeschick kann ggfs. sogar ein höherer Barzahlerrabatt herausgeholt werden. Bei der Nutzung von Neuwagen-Finanzierungsrechnern sollte man dies unbedingt bedenken und vorab den Händler fragen, ob Barzahlerrabatte gewährt werden!

0%-Neuwagen-Finanzierung

Autohäuser werben gern mit der so genannten 0%-Neuwagen-Finanzierung, und tatsächlich werden hier keine Zinsen verlangt, was im ersten Moment überaus attraktiv zu sein scheint. Bei diesem Finanzierungsmodell ist allerdings größte Vorsicht geboten! Denn oft wird das Nicht-Verlangen von Zinsen mit einem höheren Fahrzeugendpreis wieder ausgeglichen. Händlerbanken möchten ja schließlich auch an der Neuwagen-Finanzierung verdienen. Bei der 0%-Neuwagen-Finanzierung ist demnach sehr genaues Nachrechnen gefragt, um als Verbraucher nicht auf irgendwelche Marketing-Tricks hereinzufallen.

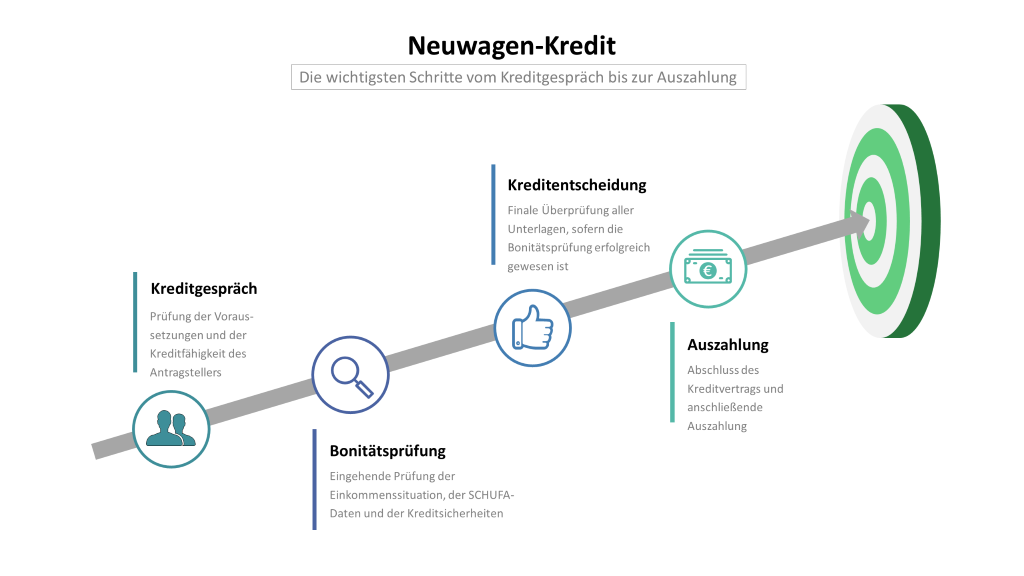

Voraussetzungen für die Beantragung einer Neuwagen-Finanzierung via Neuwagen-Kredit

Jeder, der einen Neuwagen günstig finanzieren möchte, sollte wissen, welche Voraussetzungen er erfüllen muss, um einen Neuwagen-Kredit erhalten zu können. Generell ist ein Neuwagen-Kredit als zweckgebundener Kredit günstiger als ein frei verfügbarer Konsumentenkredit. Das erworbene Fahrzeug wird beim ersteren als sachliche Kreditsicherheit gestellt, wodurch das Ausfallrisiko des Kreditgebers auf ein Minimum reduziert wird. Beim herkömmlichem Konsumentenkredit fehlt diese Sicherheit.

Liste der Voraussetzungen für die Beantragung eines Neuwagen-Kredits

- Alter von mindestens 18 Jahren (Volle Geschäfts- und Kreditfähigkeit)

- Deutsches Bankkonto

- Angemeldeter Wohnsitz in der Bundesrepublik Deutschland

- Nachweise für ein geregeltes Einkommen

- Bonität

Zusätzliche Unterlagen, die Unternehmer, Selbstständige und Freiberufler einreichen müssen

Während Angestellte im Öffentlichen Dienst, Beamte und Arbeitnehmer lediglich Gehaltsnachweise und ihren (unbefristeten) Arbeitsvertrag vorlegen müssen, gelten bei Unternehmern, Selbstständigen und Freiberuflern verschärfte Regularien. Da ihre Einkommensverhältnisse, anders als bei einem Arbeitnehmerverhältnis, nicht als gesichert oder geregelt gelten können, gehören sie eher zu den „Risikogruppen“, weshalb Banken und gewerbliche Kreditinstitute die Einreichung folgender Unterlagen fordern:

- Steuerbescheide mind. der letzten zwei Jahre

- Betriebswirtschaftliche Auswertungen (BWA)

- Jahresabschlüsse und Bilanzen

- Nachweise zu weiteren Einnahmen (Zinseinnahmen, Mieteinnahmen und ähnliche)

Neuwagen-Kredit ohne Schlussrate versus Neuwagen-Kredit mit Schlussrate

Bei der Aufnahme eines Neuwagen-Kredits, egal ob bei einer herstellerungebundenen oder herstellergebundenen Bank, stellt sich auch die Frage, ob ein herkömmlicher zweckgebundener Ratenkredit ohne Schlussrate oder ein Ballonkredit mit Schlussrate beantragt werden soll. Auch hier haben beide Varianten ihre Pros und Contras.

Neuwagen-Kredit mit Schlussrate: der Ballonkredit

Der Neuwagen-Kredit mit Schlussrate, der im Fachjargon auch als Ballonkredit bezeichnet wird, wartet – auf Grund der hohen letzten Rate – bis kurz vor dem Ende der Kreditlaufzeit mit erfreulich geringen monatlichen Raten auf. Der Nachteil der Ballonfinanzierung ist allerdings, dass die Zinsen gemeinhin höher sind als die des herkömmlichen Neuwagen-Kredits ohne Schlussrate. Hier muss der Kreditnehmer also entscheiden, was ihm wichtiger ist: Eine günstigere Gesamtbelastung oder eine geringere monatliche Belastung bis zur Schlussrate.

Drei-Wege-Neuwagen-Finanzierung

Die Ballonfinanzierung ist durchaus interessant, noch interessanter kann allerdings die Drei-Wege-Neuwagen-Finanzierung sein, die von vielen Autohändlern angeboten wird und auf dem Ballonkredit mit Schlussrate aufbaut. Bevor die letzte Rate fällig wird, hat der Finanzierende die folgenden drei Auswahlmöglichkeiten, die der Drei-Wege-Finanzierung auch ihren Namen geben:

- Er begleicht die Schlussrate und wird Eigentümer des Neuwagens.

- Er gibt den Neuwagen an das Autohaus zurück.

- Er einigt sich mit dem Autohaus auf eine Anschlussfinanzierung.

Neuwagen-Leasing

In unserer Auflistung der Finanzierungsmöglichkeiten eines Neuwagens darf natürlich nicht das Leasing fehlen, zumal dieses vor allem für Unternehmer und selbstständig Tätige ökonomisch überaus attraktiv sein kann. Beim Neuwagen-Leasing wird das Auto nicht gekauft, sondern gemietet. Der Leasingnehmer entrichtet dem Leasinggeber für die Nutzung des Fahrzeugs eine monatliche Gebühr. Auch hier hat der Leasingnehmer, bevor die letzte Rate fällig wird, die Möglichkeit, dieselbe einfach zu bezahlen oder dem Leasinggeber das Auto zurückzugeben.

Hinweis: Wir empfehlen Unternehmern und selbstständig Tätigen dringend, das Neuwagen-Leasing besonders ins Auge zu fassen und die Möglichkeiten mit einem Steuerberater durchzugehen! Die steuerlichen Vorteile, die das Leasing ermöglicht, sind teilweise immens!

Prüfungskriterien gewerblicher Kreditinstitute bei der Beantragung eines Neuwagen-Kredits

Wer sich an eine Bank oder ein gewerbliches Kreditinstitut wendet, um einen Neuwagen zu finanzieren, sollte sich damit auseinandergesetzt haben, welche Prüfungskriterien untersucht werden, um zu entscheiden, ob der beantragte Neuwagen-Kredit gewährt wird oder nicht. Wer weiß, wie die Prüfungsverfahren deutscher Geldhäuser durchgeführt werden, hat gute Chancen, mit der richtigen Herangehensweise an eine besonders günstige Neuwagen-Finanzierung zu gelangen.

Prüfung der Einkommensverhältnisse des potenziellen Kreditnehmers

Eines der wichtigsten Prüfungskriterien sind die Einkommensverhältnisse des potenziellen Kreditnehmers. Kann der Antragsteller mit einem hohen, geregelten Einkommen und einem unbefristeten Arbeitsvertrag punkten, stehen die Chancen für die Bewilligung eines zinsgünstigen Neuwagen-Kredits relativ gut. Kann er hingegen nur ein geringes oder sehr volatiles Einkommen nachweisen, dies ist vor allem bei Selbstständigen und Existenzgründern der Fall, steht das Kreditinstitut der Kreditvergabe wesentlich kritischer gegenüber.

Prüfung der SCHUFA-Einträge des Antragstellers

Eine wesentliches Prüfungskriterium ist weiterhin der SCHUFA-Score des Antragstellers. Bei jedem Kreditantrag wird eine SCHUFA-Abfrage getätigt, bei dem das Kreditinstitut die SCHUFA-Einträge des Interessenten sehr genau prüft. Sollte sich herausstellen, dass der Antragsteller einen hohen SCHUFA-Score hat, ist die Bonität desselben offensichtlich hoch. Sollte er allerdings negative SCHUFA-Einträge haben, kann es sehr schnell zu einer Kreditabsage kommen.

Prüfung von personellen und sachlichen Kreditsicherheiten

Einige Kreditsuchende sind sich nicht im Klaren darüber, dass deutsche Banken und Kreditinstitute auch personelle und sachliche Kreditsicherheiten prüfen, die der Kreditnehmer zur Besicherung des Neuwagen-Kredits stellen könnte. Wer eine Neuwagen-Finanzierung ausreichend besichern kann, erhält vom Kreditgeber in aller Regel sehr gute Zinsen und Vorteilskonditionen. Aus dem Grund ist es wichtig, schon vor dem Gespräch mit dem Bankberater zu wissen, welche Kreditsicherheiten überhaupt angeboten werden können.

Hinzunahme eines zweiten Kreditnehmers

Eine überaus effektive personelle Kreditsicherheit ist die Hinzunahme eines zweiten Kreditnehmers. Hierbei wird ein Gemeinschaftskredit beantragt, bei dem Hauptantragsteller und Mitantragsteller auf gleiche Weise für die Rückzahlung der monatlichen Raten des Neuwagen-Kredits haften. Sollte der erste Kreditnehmer kein ausreichend hohes Einkommen haben und noch dazu über einen negativen SCHUFA-Eintrag verfügen, kann ein zweiter Kreditnehmer mit hohem Einkommen und hohem SCHUFA-Score die schlechten Werte des ersten Kreditnehmers wieder ausgleichen.

Eintragung einer Bürgschaft

Neben der Hinzunahme eines zweiten Kreditnehmers ist auch die Eintragung einer Bürgschaft eine solide Methode, um den Neuwagen-Kredit personell zu besichern. Bei dieser Kreditsicherheit ist mit dem Kreditgeber zu klären, welche Art der Bürgschaft nötig ist, um bessere Konditionen und günstigere Zinsen erhalten zu können. Bei manch einem Kreditinstitut reicht eine Bürgschaft unter Vorbehalt. Bei anderen ist eine selbstschuldnerische Bürgschaft vonnöten, die es dem Kreditgeber erleichtert, an das Geld des Bürgen heranzukommen.

Vermögenswerte und -gegenstände als Pfand

Wer eine Neuwagen-Finanzierung besichern möchte, kann auch sachliche Kreditsicherheiten stellen. Hierbei werden Vermögenswerte und -gegenstände verpfändet. Als Pfand eignen sich zum Beispiel Immobilien (Hypothek), Ländereien, Schmuckstücke, antike Möbel, Anleihen, Aktien, Kunstwerke und ähnliche „Sachen“. Auch hier ist mit dem Kreditgeber bei einem persönlichen Beratungsgespräch abzuklären, welche sachlichen Kreditsicherheiten er akzeptiert.

SCHUFA-freier Neuwagen-Kredit: Neuwagen-Finanzierung trotz negativer SCHUFA

Einen Neuwagen-Kredit trotz negativer SCHUFA zu erhalten, ist in Deutschland kein leichtes Unterfangen. Viele Autokäufer suchen deswegen nach brauchbaren Alternativen im Ausland. Vor allem in der Schweiz und in Liechtenstein können diese durchaus gefunden werden. Und da dies so ist, sind „Kredite ohne SCHUFA“ oder „Kredite trotz SCHUFA“ gemeinhin auch als „Schweizer Kredite“ bekannt.

Bonitätsprüfungsverfahren bei ausländischen Kreditinstituten

Dass ausländische Kreditinstitute, wie beispielsweise Schweizer oder Liechtensteiner Banken, auf eine Bonitätsprüfung komplett verzichten würden, ist natürlich Unsinn. Denn auch diese möchten sicherstellen, dass der vergebene Neuwagen-Kredit auch tatsächlich mitsamt Zinsen vom Kreditnehmer getilgt werden kann. Bei der Kreditwürdigkeitsprüfung fragen ausländische Kreditinstitute allerdings nicht die SCHUFA-Einträge ab, zumal sie keine Vertragspartner der entsprechenden deutschen Wirtschaftsauskunftei sind.

Hat der Antragsteller nun regelmäßige Einkommensverhältnisse, die ihn in die Lage versetzen, die Neuwagen-Finanzierung problemlos zu stemmen, bekommt er allerdings in Deutschland aufgrund eines negativen SCHUFA-Eintrags einfach keinen Kredit, kann er sich durchaus überlegen, einen Neuwagen-Kredit trotz SCHUFA im Ausland zu beantragen.

Zahlung von Vorkosten

Gerade beim „Schweizer Kredit“ kann es vorkommen, dass spezielle Kreditvermittler schon vor der Prüfung des Antrags Vorkosten in Rechnung stellen möchten. Hinter diesen Vermittlern verbergen sich oft unseriöse Kredithaie, die ahnungslosen Verbrauchern nur viel Geld aus der Tasche ziehen möchten. Sind bei einer Neuwagen-Finanzierung Vorkosten mit im Spiel, raten wir davon ab, das entsprechende Angebot als seriös anzusehen.

Neuwagen-Kredit von Privat

Autokäufer können grundsätzlich sowohl von Banken im In- als auch Kreditinstituten in Ausland eine Neuwagen-Finanzierung beantragen, allerdings gibt es auch noch eine dritte Möglichkeit: Die Aufnahme eine Neuwagen-Kredits bei einem privaten Kreditgeber. Hier ist zwischen dem bekannten und dem unbekannten privaten Kreditgeber, der beispielsweise über spezielle Online-Portale vermittelt wird, zu unterscheiden.

Neuwagen-Kredit aus dem Bekanntenkreis

Ein Kredit, der mit überaus günstigen Zinsen aufwarten kann, ist der Neuwagen-Kredit, der aus dem eigenen Bekanntenkreis stammt. Wohlhabende Familienangehörige oder Freunde vergeben nicht selten sogar zinslose Darlehen, worüber sich der Begünstigte natürlich sehr freuen kann. Bei zinslosen Darlehen mit höherer Darlehenssumme ist es allerdings wichtig, zu klären, ob die Transaktion als Schenkung angesehen werden könnte. Denn bei Schenkungen über dem Schenkungssteuerfreibetrag werden Steuern fällig, deren Entrichtung durchaus schmerzhaft sein können.

Neuwagen-Kredit von einem unbekannten privaten Investor

Sollte man nicht das Glück haben, über einen Verwandten oder Bekannten an einen zinsgünstigen Neuwagen-Kredit oder gar an ein zinslosen Darlehen zu kommen, kann man über spezielle Online-Portale auch unbekannte private Investoren ausfindig machen, die einem mit einer Finanzspritze weiterhelfen könnten. Diese Art von Kredit ist in der Regel relativ kostenintensiv, was nicht nur an den höheren Zinssätzen liegt, sondern auch an den zu entrichtenden Vermittlungsgebühren, die fällig werden, wenn über ein Online-Portal ein Kreditvertrag zustande kommt.

Unser Fazit zum Thema Neuwagen-Finanzierung und Neuwagen-Kredit

Für die Finanzierung eines Neuwagens gibt es viele verschiedene Varianten, die der Autokäufer in Erwägung ziehen kann. Einerseits vergeben herstellerunabhängige Banken im In- und Ausland attraktive Neuwagen-Kredite, andererseits kann eine günstige Neuwagen-Finanzierung bei einer Händlerbank respektive Autobank beantragt werden. Eine dritte Möglichkeit ist die Kreditaufnahme über einen privaten Geldgeber.

Als Finanzierungsmodelle stehen dem Kreditnehmer ebenfalls verschiedene Varianten zur Verfügung. So kann er beispielsweise einen herkömmlichen Ratenkredit ohne Schlussrate beantragen oder einen Ballonkredit mit Schlussrate aufnehmen. Weitere Möglichkeiten, die es zu analysieren gilt, sind die 0%-Neuwagen-Finanzierung, die Drei-Wege-Neuwagen-Finanzierung sowie das Leasing, das besonders für Unternehmer und selbstständig Tätige finanziell überaus attraktiv sein kann.

Schriftlicher Kreditvertrag als wichtiges Fundament für die Neuwagen-Finanzierung

Ratsam ist es beim Thema Neuwagen-Finanzierung und Neuwagen-Kredit, unbedingt einen schriftlichen Kreditvertrag abzuschließen, der alle Details und Konditionen eindeutig, fair und in beidseitigem Interesse und Einvernehmen regelt. Dies gilt insbesondere auch für Kredite, die von Familienangehörigen, Verwandten oder Freunden ausgestellt werden. Ein professioneller schriftlicher Kreditvertrag erstickt Missverständnisse und Ungereimtheiten bereits im Keim. Mit dessen Hilfe geht man dann selbstverständlich auch unseriösen Methoden und Betrügereien aus dem Weg. Im Zweifelsfall sollten unklare Klauseln mit einem Fachanwalt abgesprochen werden.

Neuwagen-Finanzierungsrechner und Kreditvergleich

Dringend empfehlenswert ist darüber hinaus, einen professionellen Neuwagen-Finanzierungsrechner zu verwenden und einen detaillierten Kreditvergleich zu tätigen. Hierbei sollten alle wichtigen Konditionen vieler verschiedener Angebote gegenübergestellt und verglichen werden, um den besten Neuwagen-Kredit für sich ausfindig machen zu können. Wer keinen akkuraten Neuwagen-Finanzierungsrechner nutzt und auf einen ausführlichen Kreditvergleich verzichtet, läuft Gefahr, eine völlig überteuerte Neuwagen-Finanzierung abzuschließen. Dies wäre alles andere als klug!