Hausfrauenkredit: schnellen und günstigen Kredit für Hausfrauen bekommen

Du bist Hausfrau und gerade auf der Suche nach einem flexiblen, schnellen und günstigen Hausfrauenkredit, weil du dir auch mal etwas Schönes und Exklusives gönnen möchtest? Ein Wellness-Wochenende mit deinen besten Freundinnen? Ein schönes Designerkleid? Oder eine exklusive, neue Uhr?

Auch Hausfrauen mit nur wenig oder komplett ohne Einkommen haben die Möglichkeit, einen günstigen Kredit zu beantragen. Wie das geht, zeigt dir das erfahrene, fachkundige und belesene Team von KREDIT 123 in diesem ausführlichen Artikel zum Thema Hausfrauenkredit

Da deine Einkommenssituation als Hausfrau eventuell nur aus dem „Taschengeld“, das dir dein Ehemann monatlich zur Verfügung stellt, besteht, sind die Voraussetzungen für die Aufnahme eines Kredits sicher nicht die allerbesten. Nichtsdestotrotz ist es möglich, auch als Hausfrau schnell an frisches Geld zu kommen, insbesondere dann, wenn der beantragte Kredit ausreichend besichert werden kann. Beispielsweise durch einen Mitantragsteller oder eine Bürgschaft!

Hausfrauenkredit von deutschen Banken und gewerblichen Kreditinstituten

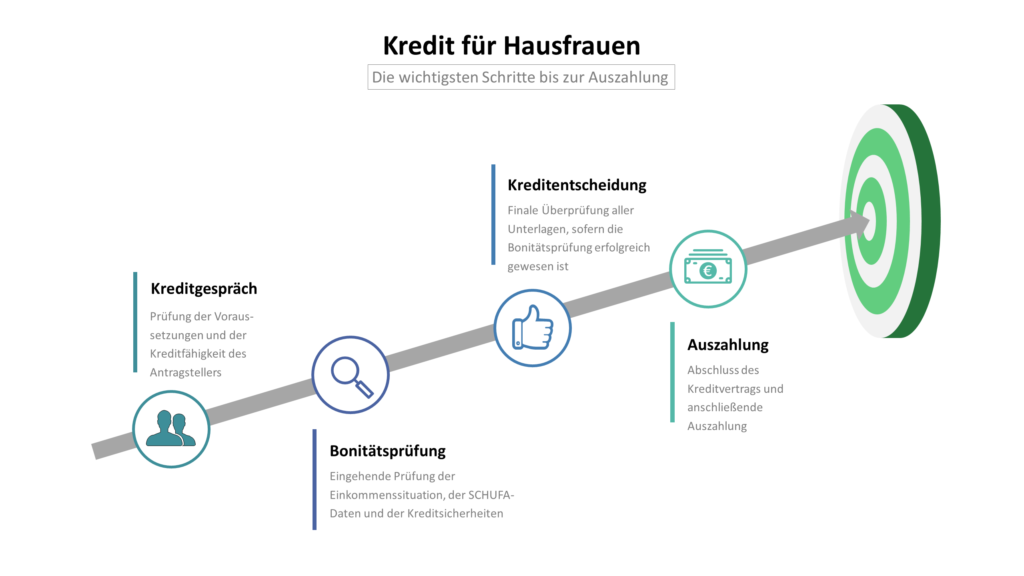

Wenn du als Hausfrau Kredit aufnehmen möchtest, denkst du wahrscheinlich erst einmal an die vertraute Filiale deiner Hausbank, die dir einen fairen Kredit für Hausfrauen bewilligen könnte. Bevor du dir allerdings die Mühe machst, dich in dieselbe zu begeben, solltest du wissen, welche Grundvoraussetzungen erfüllt sein müssen, um einen Hausfrauenkredit beantragen zu können.

Voraussetzungen für die Beantragung eines Kredits für Hausfrauen

- Gemeldeter Wohnsitz in der Bundesrepublik Deutschland

- Volle Geschäftsfähigkeit (ist mit dem Erreichen des Mindestalters von 18 Jahren gegeben)

- Deutsches Girokonto

- Einkommensnachweis (nur wenn vorhanden)

- Kreditfähigkeit und Kreditwürdigkeit

- Bürgschaft (sofern kein ausreichend hohes Einkommen vorhanden)

Solltest du dir sicher sein, dass du all diese Voraussetzungen erfüllen kannst, solltest du dich darüber informieren, wie deutsche Banken die Kreditfähigkeit und Kreditwürdigkeit von Kreditsuchenden prüfen.

Prüfung der Einkommensverhältnisse der Antragstellerin

Nicht gerade unwichtig ist die Prüfung der Einkommensverhältnisse der Antragstellerin. Grundsätzlich gilt: Je höher, sicherer und geregelter das Einkommen ist, desto größer sind auch die Chancen, dass der beantragte Kredit bewilligt wird. Bei Hausfrauen gibt es nun den Spezialfall, dass die Antragstellerin den Hausfrauenkredit ohne Einkommen oder nur mit sehr niedrigem Einkommen beantragen möchte.

Liegt eine geringfügige Beschäftigung vor, aus der monatlich 450 EUR brutto hervorgehen, ist es theoretisch möglich, als Hausfrau auch ohne Bürgen an einen Hausfrauenkredit zu gelangen, sofern alle relevanten monatlichen Ausgaben wie Miete, Strom, Wasser, Telefon, DSL und Co. vom Ehemann getragen werden. Die Höhe der Kreditsumme, die hier gewählt werden kann, wird allerdings nicht allzu hoch sein, was schlicht und ergreifend am geringen Einkommen liegt.

Besteht das monatliche Einkommen lediglich aus dem Taschengeld, das die Hausfrau von ihrem Ehemann erhält, wird der Hausfrauenkredit sicher nicht bewilligt, außer er wird in ausreichendem Maße besichert. Zu den Besicherungen kommen wir später!

Untersuchung der SCHUFA-Einträge

Bei der Prüfung der Kreditfähigkeit und Kreditwürdigkeit untersuchen deutsche Banken und gewerbsmäßige Kreditinstitute auch die SCHUFA-Einträge der antragstellenden Person. Sollte es hier negative SCHUFA-Einträge geben, gilt die Kreditwürdigkeit als schlecht. Ist der SCHUFA-Score hingegen ausreichend hoch, ist die Voraussetzung der Kreditwürdigkeit erfüllt.

Eine ausreichend hohe Bonität ist gewerblichen Kreditinstituten für die Vergabe von Krediten und Darlehen sehr wichtig, vor allem wenn keine Kreditsicherheiten gestellt werden können. Ohne Besicherung ist ein Kredit trotz negativer SCHUFA bei deutschen Banken im Grunde genommen nicht möglich!

Prüfung von Kreditsicherheiten zur Besicherung des Hausfrauenkredits

Neben den Einkommensverhältnissen und den SCHUFA-Einträgen prüfen deutsche Banken und gewerbsmäßige Kreditinstitute auch die Kreditsicherheiten, die gestellt werden können. Zum einen werden personelle Kreditsicherheiten, zum anderen sachliche untersucht.

Zu den erstgenannten zählen die Beantragung des Hausfrauenkredits gemeinsam mit einem Mitantragsteller sowie die Eintragung einer Bürgschaft. Zu den zweitgenannten zählen alle möglichen Sachen und Vermögenswerte, die zur Besicherung des Hausfrauenkredit verpfändet werden können.

Beantragung des Hausfrauenkredits gemeinsam mit einem Mitantragsteller

Du hast kein Einkommen und möchtest dennoch einen günstigen Kredit für Hausfrauen bekommen? In diesem Fall hast du die Möglichkeit, den Hausfrauenkredit ohne Einkommen gemeinsam mit einem Mitantragsteller zu beantragen.

Bei dieser Besicherungsvariante wird im Grunde genommen ein Gemeinschaftskredit beantragt, bei dem der Mitantragsteller ebenfalls zum Vertragspartner der kreditgebenden Bank wird und in gleicher Weise wie die Hauptantragstellerin haftet. Das Einkommen des Mitantragstellers wird dann natürlich ebenfalls bei der Prüfung der Einkommenssituation berücksichtigt. Je höher dieses ist, desto eher wird ein günstiger Hausfrauenkredit bewilligt.

Die Beantragung des Kredits gemeinsam mit einem zweiten einkommensstarken Kreditnehmer ist demnach ein sehr gutes Werkzeug, um an einen fairen Kredit für Hausfrauen zu kommen – auch komplett ohne eigenes Einkommen!

Eintragung einer Bürgschaft

Eine weitere Option, einen Hausfrauenkredit effektiv zu besichern, ist die Eintragung einer Bürgschaft. Bei der Bürgschaft wird ein Dritter, meist der Ehemann, eingesetzt, der als Bürge einspringt und für die Rückzahlung des Kredits haftet, wenn die Kreditnehmerin die monatlichen Raten auf einmal nicht mehr begleicht. Einige Banken setzen bei der Vergabe eines Kredits für Hausfrauen eine Bürgschaft als personelle Kreditsicherheit voraus.

Sachliche Kreditsicherheiten zur Besicherung des Kredits für Hausfrauen

Während bei personellen Kreditsicherheiten Personen für die zusätzliche Besicherung des Hausfrauenkredits sorgen, sind bei sachlichen Kreditsicherheiten Vermögenswerte und eben Sachen für die effektive Besicherung zuständig. Die Hypothek, die Grundschuld und die Verpfändung von diversen Vermögensgegenständen gehören beispielsweise zu den sachlichen Kreditsicherheiten, die im Fachjargon auch reale Kreditsicherheiten genannt werden.

Kann nun ein Hausfrauenkredit zum Teil oder sogar in vollem Umfang durch Sachen, Vermögenswerte oder auch Grundpfandrechte besichert werden, stehen die Chancen ebenfalls sehr gut, an einen günstigen Kredit für Hausfrauen zu gelangen!

Wenn du als Hausfrau Kredit aufnehmen möchtest, sollte dir klar sein, dass personelle und sachliche Kreditsicherheiten sehr gute Instrumente sind, um an einen wirklich guten Hausfrauenkredit mit Vorteilskonditionen zu gelangen. Aus dem Grund solltest du es vor den Kreditverhandlungen nicht versäumen, dir einen gründlichen Überblick über deine Besicherungsmöglichkeiten zu verschaffen!

Kredit für Hausfrauen ohne SCHUFA von Schweizer Kreditinstituten

Insbesondere dann, wenn negative Einträge bei der deutschen Wirtschaftsauskunftei SCHUFA existieren, stellen sich einige Hausfrauen die Frage, ob es denn möglich sei, einen Hausfrauenkredit ohne SCHUFA aus der Schweiz bekommen zu können.

Ein Kredit ohne SCHUFA ist generell ein Kredit, bei dem die Bonitätsprüfung nicht auf der SCHUFA-Abfrage basiert. Schweizer Banken und Kreditinstitute sind nun mal keine Vertragspartner der deutschen Wirtschaftsauskunftei SCHUFA und fragen deswegen auch nicht den SCHUFA-Score einer deutschen Antragstellerin ab.

Weiterhin nehmen sie bei Bewilligung eines Kredits keinen SCHUFA-Eintrag vor. Das viele Kredite ohne SCHUFA aus der Schweiz stammen, werden sie gern auch als Schweizer Kredite bezeichnet.

Die Frage, ob es nun ohne Mitantragsteller und ohne Bürgen möglich sei, als Hausfrau einen Hausfrauenkredit ohne SCHUFA aus der Schweiz zu bekommen, ist zu verneinen, da ein durchschnittliches Mindesteinkommen von rund 1.200 EUR im Monat von Schweizer Kreditinstituten vorausgesetzt wird. Der Schweizer Kredit ist demnach keine Alternative zum Hausfrauenkredit von einer deutschen Bank oder einem gewerblichen Kreditinstitut in der Bundesrepublik.

Kredit für Hausfrauen von Privat

Neben den Hausfrauenkrediten, die von Banken oder gewerblichen Kreditinstituten bereitgestellt werden, gibt es auch Kredite für Hausfrauen, die von privaten Geldgebern stammen. Diese Kredite sind auch als P2P-Kredite (Peer-to-Peer-Kredite) bekannt.

Zum einen können Familienmitglieder oder Bekannte private Geldgeber sein, zum anderen können sich Hausfrauen heute dank der Digitalisierung auch von Unbekannten Geld leihen. Unbekannte private Geldgeber können beispielsweise sehr schnell über einschlägige Online-Portale gefunden werden.

Hausfrauenkredit von Familienmitgliedern oder Bekannten

Eine wirklich tolle Option, an einen überaus günstigen Hausfrauenkredit zu gelangen, ist der Kredit, der von Familienmitgliedern oder Bekannten ausgestellt wird. Denn hier sind die Zinssätze in der Regel äußerst günstig, wenn überhaupt welche erhoben werden. Nicht selten wird sogar ein zinsloses Darlehen gewährt!

Kredit für Hausfrauen von unbekannten privaten Geldgebern

Sollte sich im familiären Kreis niemand bereit erklären, einen günstigen Hausfrauenkredit zu vergeben, gibt es immer noch die Möglichkeit, über spezielle Internetseiten unbekannte private Geldgeber aufzuspüren.

Hohe Zinsen und oft schlechtere Konditionen als bei Bankkrediten für Hausfrauen

Beim Hausfrauenkredit von unbekannten privaten Geldgebern ist zu sagen, dass zwar private Kreditgeber oft weniger strenge Regelungen für die Vergabe eines Hausfrauenkredits haben. Dafür verlangen sie jedoch wesentlich höhere Zinsen als beispielsweise Banken oder gewerbliche Kreditinstitute. Weiterhin werden gern auch Sondertilgungsmöglichkeiten und Kündigungsrechte beschnitten oder komplett aus dem Vertrag gestrichen. Hier ist also Vorsicht geboten!

Vermittlungsgebühren

Sollte für die Aufnahme eines Hausfrauenkredits von Privat ein Online-Portal genutzt worden sein, werden im Erfolgsfall in der Regel Vermittlungsgebühren erhoben. Diese sind natürlich zu prüfen, bevor es zu einem Kreditgeschäft kommt!

Verwendungszwecke von Hausfrauenkrediten

Ist der aufgenommene Hausfrauenkredit ein frei verfügbarer Konsumentenkredit, der in festen monatlichen Raten zurückgezahlt wird und deswegen auch Ratenkredit heißt, kann die entsprechende Kreditsumme für die verschiedensten Kaufgegenstände verwendet werden.

Ist der aufgenommene Kredit für Hausfrauen hingegen ein zweckgebundener Kredit, so kann er nur für den vertraglich festgehaltenen Verwendungszweck eingesetzt werden. Beispielsweise ist der Gebrauchtwagenkredit bzw. der Autokredit zweckgebunden und deswegen eben nicht frei verfügbar.

Minikredit respektive Kleinkredit für Hausfrauen

Ist der Hausfrauenkredit frei verfügbar und beträgt die Kreditsumme nicht mehr als maximal 10.000 EUR, ist die Rede von einem Minikredit bzw. Kleinkredit für Hausfrauen. Diese Kreditart ist die am häufigsten vergebene bei der Zielgruppe der Hausfrauen. Dies sollte einleuchten, zumal die meisten Hausfrauen, wenn überhaupt, nur über ein geringes Einkommen verfügen und höhere monatliche Raten über einen längeren Zeitraum einfach nicht stemmen können.

Ein Kleinkredit für Hausfrauen wird in der Regel bei Erfüllung aller Voraussetzungen sehr schnell bewilligt und zugesagt. So gibt es auch Hausfrauenkredite mit Sofortzusage und Sofortauszahlung. Da dies so ist, wird der Minikredit für Hausfrauen umgangssprachlich auch Eilkredit, Expresskredit, Blitzkredit oder auch Sofortkredit für Hausfrauen genannt.

Gebrauchtwagenkredit / Autokredit für Hausfrauen

Wenn du dir als Hausfrau ein Auto respektive einen Gebrauchtwagen anschaffen möchtest, kannst du durch die Stellung von personellen und/oder sachlichen Kreditsicherheiten einen zweckgebundenen Gebrauchtwagenkredit bzw. Autokredit beantragen. Der Vorteil eines solchen Kredits ist, dass er gemeinhin wesentlich günstigere Zinsen hat als ein herkömmlicher Ratenkredit zur freien Verwendung.

Beim Gebrauchtwagenkredit bzw. Autokredit für Hausfrauen wird der zu erwerbende Kaufgegenstand neben den bereits zur Verfügung stehenden Besicherungen noch zusätzlich als sachliche Kreditsicherheit gestellt. Dies verringert das Ausfallrisiko des kreditgebenden Instituts immens, weshalb Autokredite eben günstiger sind als Konsumentenkredite!

Fazit von KREDIT 123 zum Thema Hausfrauenkredit

Kann eine Hausfrau einen schnellen und günstigen Kredit aufnehmen? – Ja, Hausfrauenkredite sind grundsätzlich möglich, sofern die Antragstellerin über ein gewisses Einkommen verfügt oder, wenn sie keines oder kein ausreichend hohes hat, den Kredit angemessen besichern kann. Vor allem die Beantragung eines Hausfrauenkredits gemeinsam mit einem einkommensstarken Mitantragsteller und die Eintragung einer Bürgschaft können wahre Wunder wirken, um einen Kredit als Hausfrau zu bekommen.

Generell kann eine Hausfrau einen Kredit von einem deutschen Kreditinstitut oder einem privaten Geldgeber erhalten. Der Schweizer Kredit, bei dem keine SCHUFA-Abfrage getätigt wird, ist eher keine Option für die Hausfrau, da hier ein durchschnittliches Mindesteinkommen von ca. 1.200 EUR vorausgesetzt wird. Und wenn schon ein Bürge gestellt werden muss, dann ist es sicher besser und günstiger, wenn dies dann auch in Deutschland geschieht – und eben nicht im Ausland.

Eine sehr schöne Sache ist es, wenn der Hausfrauenkredit innerhalb des familiären Kreises gewährt wird. Hier sind Kredite für Hausfrauen mit äußerst günstigen Zinsen oder sogar zinslose Darlehen möglich!

Schriftlicher Kreditvertrag als Fundament für ein jedes Kreditgeschäft

Ganz egal, von wem der Hausfrauenkredit am Ende ausgestellt wird: ein detaillierter schriftlicher Kreditvertrag sollte bei einem jeden Kreditgeschäft alle wesentlichen Konditionen professionell und in beidseitigem Einvernehmen regeln. Sollte der Vertrag Passagen enthalten, die unverständlich sind, sollte frau diese „übersetzen“ lassen, um nicht in eine Falle zu tappen.

Ein klar verständlicher, professioneller und von beiden Vertragsparteien unterschriebener Kreditvertrag sorgt dafür, dass es keine Missverständnisse geben kann. Dies ist wichtig, um Streitereien zu vermeiden und unseriösen Kredithaien aus dem Weg zu gehen!

Vergleich verschiedener Kreditangebote für Hausfrauen

Überaus empfehlenswert, eigentlich nahezu verpflichtend, ist die Durchführung eines detaillierten Kreditvergleichs, bei dem die Konditionen verschiedener Kreditangebote für Hausfrauen genauestens unter die Lupe genommen werden. Nur auf diese Weise ist es möglich, den wirklich besten und günstigsten Hausfrauenkredit ausfindig zu machen. Um bares Geld zu sparen!

Video zum Hausfrauenkredit

Häufig gestellte Fragen zum Thema Hausfrauenkredit

Kann ich als Hausfrau einen Kredit bekommen?

Um einen Kredit für Hausfrauen von einer Bank zu erhalten, müssen Sie volljährig sein und die deutsche Staatsangehörigkeit besitzen. Darüber hinaus gibt es zwei Möglichkeiten, um Sicherheiten vorzuweisen:

a) Sie können ein eigenes Einkommen als Sicherheit angeben.

b) Alternativ können Sie das Einkommen Ihres Partners als Sicherheit angeben.

Können Hausfrauen auch Eilkredite bekommen?

Ja, Eilkredite für Hausfrauen sind grundsätzlich möglich, wobei hier dazu gesagt werden muss, dass Eilkredite umso seltener bewilligt werden, je höher die Kreditsumme ist. Eilkredite für Hausfrauen sind in erster Linie Kleinkredite, deren Kreditsumme die 10.000-EUR-Marke nicht überschreitet.

Auch bei Eilkrediten verlangt der Kreditgeber bei Nicht-Vorhandensein eines geregelten Einkommens oder geringer Bonität normalerweise die Stellung von Kreditsicherheiten. Bei Hausfrauenkrediten ist es deswegen gang und gäbe, dass die kreditsuchende Hausfrau gemeinsam mit ihrem Ehepartner einen Gemeinschaftskredit beantragt oder ihn als Bürgen einträgt.

Die Stellung von sachlichen Kreditsicherheiten ist ebenfalls ein gutes Mittel, um als Hausfrau schnell an einen Eilkredit zu kommen. Diese kann über die Verpfändung von Vermögenswerten oder Vermögensgegenständen (Schmuck, Uhren, Möbel,…) erfolgen.

Sind Hausfrauenkredite ohne Einkommen möglich?

Ja, ein Hausfrauenkredit ohne Einkommen kann von einem Kreditinstitut vergeben werden, sofern mit Hilfe von personellen Kreditsicherheiten der Kredit besichert werden kann. Zu diesen gehört vor allem die Hinzunahme eines zweiten Kreditnehmers, der über ein ausreichend hohes, geregeltes Einkommen verfügt und auch kreditwürdig ist. Bei Hausfrauen wird in der Regel der Ehepartner als Mitantragsteller gewählt.

Kann ein Kredit für Hausfrauen online beantragt werden?

Hausfrauenkredite können nicht nur bei Sparkassen, Raiffeisenbanken, Volksbanken und Direktbanken beantragt werden, sondern selbstverständlich auch online. Beim Online-Kredit für Hausfrauen läuft die komplette Antragstellung und Kreditvergabe online ab. Genutzt werden hier Tools wie der digitale Kreditantrag, ein rechtskonformes und sicheres Video-ID- respektive WebID-Verfahren sowie die elektronische Unterschrift.

Werden auch Hausfrauenkredite trotz negativer SCHUFA vergeben?

Ja, Hausfrauenkredite trotz negativer SCHUFA können vergeben werden, sofern der Kredit anderweitig besichert werden kann. Banken und gewerbliche Kreditinstitute möchten einfach nur sicherstellen, dass die monatlichen Raten eines Kredits auch tatsächlich zurückgezahlt werden. Und dies wäre zum Beispiel gewährleistet, wenn ein Mitantragsteller mit hohem Einkommen und hoher Bonität hinzugenommen wird.

Ohne hinreichende Besicherung werden sicher keine Hausfrauenkredite trotz negativer SCHUFA oder Hausfrauenkredite ohne Einkommen von gewerblichen Kreditinstituten oder auch unbekannten privaten Kreditgebern bewilligt. Hier sollten sich kreditsuchende Hausfrauen keinen Illusionen hingeben!

Können Hausfrauenkredite bei Sparkassen, Volksbanken und Raiffeisenbanken beantragt werden?

Hausfrauenkredite werden selbstverständlich auch von Sparkassen, Raiffeisenbanken und Volksbanken vergeben, sofern genug Kreditsicherheiten vorhanden sind. Sollte der Ehepartner als Bürge oder Mitantragsteller eingetragen oder der Hausfrauenkredit durch eine sachliche Kreditsicherheit besichert werden können, vergeben grundsätzlich alle Banken Kredit, so auch Online-Banken, Direktbanken und Spezialbanken.

Vergeben Banken auch einen Hausfrauenkredit ohne Bürgen?

Theoretisch ist eine Vergabe von einem Hausfrauenkredit ohne Bürgen durch eine Bank oder einen privaten Kreditgeber möglich, sofern eine geringfügige Beschäftigung und damit ein, wenn auch geringes, regelmäßiges Einkommen vorhanden ist und die monatlichen Raten der beantragten Kreditsumme auch realistischerweise zurückgezahlt werden können. Mit ansteigender Kreditsumme schwinden natürlich die Chancen auf Bewilligung, weshalb lediglich Minikredite oder Kleinkredite im Bereich des Möglichen liegen.