Kredit für kirchliche Mitarbeiter: schnellen und günstigen Kredit für Kirchenangestellte erhalten

Kirchliche Mitarbeiter gelten als fromm, tugendhaft und pflichtbewusst. Da die Kirche als öffentlich-rechtliche Körperschaft ihr Arbeitgeber ist, gelten ihre Arbeitsplätze darüber hinaus als überaus sicher. Kirchenangestellte sind wie normale Angestellte im Öffentlichen Dienst anzusehen, auch wenn durch die verfassungsrechtlich garantierte Autonomie der Kirche das Arbeitsrecht in bestimmten Details von dem anderer Einrichtungen und Anstalten des Öffentlichen Rechts abweichen kann.

Banken und Kreditinstitute stören sich normalerweise nicht so sehr daran, dass Kirchenangestellte etwas abweichende arbeitsrechtliche Regelungen haben könnten als andere Angestellte im Öffentlichen Dienst und vergeben oft überaus faire Kredite an kirchliche Mitarbeiter. Oft werden Kirchenangestellte sogar als Beamte eingestuft, so dass sie einen günstigen Beamtenkredit beantragen können.

In diesem Beitrag behandelt das Team von KREDIT 123 den „Kredit für kirchliche Mitarbeiter“ und gibt auch wichtige Hinweise, wie die Konditionen eines Kredits für Kirchenangestellte noch weiter verbessert werden können!

Kredit für kirchliche Mitarbeiter von deutschen Banken und Kreditinstituten

Wer als kirchlicher Mitarbeiter Kredit aufnehmen möchte, wird sich wahrscheinlich erst einmal mit seiner Hausbank in Verbindung setzen wollen. Bevor man allerdings tatsächlich einen Termin für ein Beratungsgespräch vereinbart, sollte man die genauen Voraussetzungen kennen, die erfüllt sein sollten, um einen Kredit für kirchliche Mitarbeiter von einer deutschen Bank erhalten zu können.

Voraussetzungen für die Aufnahme eines Kredits für kirchliche Mitarbeiter

- Volljährigkeit und damit volle Geschäftsfähigkeit

- Offizieller Wohnsitz in der Bundesrepublik Deutschland

- Girokonto bei einer deutschen Bank

- Kreditfähigkeit und Kreditwürdigkeit

- Einkommensnachweis

- Nachweis für die Tätigkeit als Kirchenangestellter (speziell für kirchliche Mitarbeiter, um den entsprechenden Status nachzuweisen)

Weiterhin ist es nicht unwichtig, zu wissen, welche Kriterien deutsche Banken und gewerbliche Kreditinstitute bei der Kreditwürdigkeitsprüfung eigentlich prüfen!

Prüfung der Einkommenssituation des Antragstellers

Zunächst einmal sei hier die Prüfung der Einkommenssituation des kreditsuchenden Kirchenangestellten genannt. Hierbei werden von der Bank vor allem Gehaltsabrechnungen und Unterlagen zu weiteren Einkünften untersucht, um sich zu vergewissern, dass ein regelmäßiges und gesichertes Einkommen besteht. Bei kirchlichen Mitarbeitern ist es in der Regel der Fall, dass das Arbeitsverhältnis als überaus sicher und die Einkommensverhältnisse als regelmäßig angesehen werden können.

Je höher das Einkommen des Antragstellers ist, desto wahrscheinlicher ist auch die Bewilligung eines günstigen Kredits für kirchliche Mitarbeiter. Zum Einkommen werden auch Einkünfte aus beispielsweise Mieten oder Kapitalanlagen hinzugerechnet.

Abfrage der SCHUFA-Daten des kirchlichen Mitarbeiters

Weiterhin ist die SCHUFA-Abfrage ein wichtiger Prüfungsgegenstand, der beim Kreditwürdigkeitsprüfungsverfahren deutscher Banken und Kreditinstitute untersucht wird. Je höher der SCHUFA-Score ist, desto höher ist auch die Bonität des Antragstellers einzuschätzen. Je niedriger, desto geringer.

Vor Beantragung eines größeren Kredits oder Darlehens für kirchliche Mitarbeiter ist es best practice, eine kostenlose SCHUFA-Auskunft anzufordern und seine Einträge, die bei der deutschen Wirtschaftsauskunftei SCHUFA hinterlegt sind, genauestens zu prüfen. Sollten inkorrekte oder veraltete Einträge noch vorhanden sein, können diese über diesen Weg gelöscht werden, um seinen SCHUFA-Score zu verbessern. Dies ist wichtig, denn ein höherer SCHUFA-Wert kann bei der Aufnahme eines Darlehens für Kirchenangestellte für bessere Konditionen und günstigere Zinsen sorgen!

Prüfung personeller oder sachlicher Sicherheiten zur Besicherung des Kredits

Ein wichtiges Kriterium, das natürlich bei der Kreditwürdigkeitsprüfung ebenfalls genau untersucht wird, sind Kreditsicherheiten und Besicherungsmöglichkeiten. Diese können entweder in personeller Form respektive durch Personen oder in sachlicher Form bzw. durch Sachen und Vermögenswerte gestellt werden.

Personelle Kreditsicherheiten

Zu den personellen Sicherheiten, die einen Kredit für Kirchenangestellte effektiv besichern helfen, gehören die Beantragung des Kredits gemeinsam mit einem Mitantragsteller sowie die Bürgschaft. Während der Mitantragsteller in gleicher Weise wie der Hauptantragsteller haftet und damit direkter Vertragspartner mit der kreditgebenden Bank ist, ist der Bürge ein Dritter, der nur dann haftet und zahlen muss, wenn der Kreditnehmer nicht mehr imstande ist, seine Schuld zu begleichen. Bei einer Bürgschaft, die nur unter Vorbehalt eingetragen ist, muss der Bürge sogar erst in dem Moment zahlen, in dem alle Zwangsvollstreckungsmaßnahmen bereits erfolgt sind und der Kreditnehmer tatsächlich keine Vermögenswerte mehr hat!

Beide Besicherungsmöglichkeiten können dabei helfen, als Kirchenangestellter einen überaus flexiblen und günstigen Kredit für kirchliche Mitarbeiter zu erhalten, weshalb sie, genau wie die nachfolgend vorgestellten sachlichen Kreditsicherheiten, genauestens zu prüfen sind!

Sachliche Kreditsicherheiten

Bei den sachlichen Kreditsicherheiten wird ein Kredit für Kirchenangestellte durch Sachen bzw. Vermögenswerte besichert. Hier kann es sogar zu einer Besicherung kommen, die die Kreditsumme vollständig abdeckt (vollgedeckter Kredit), was natürlich stark dazu beitragen kann, einen äußerst günstigen Kredit für kirchliche Mitarbeiter mit attraktiven Sonderkonditionen zu erhalten.

Die bekanntesten sachlichen Kreditsicherheiten sind die Hypothek und die Grundschuld. Hier wird dem Kreditgeber ein Grundpfandrecht an einem Haus, einem Grundstück oder einer Immobilie gewährt, welches in Anspruch genommen werden kann, wenn keine Rückzahlung der Raten mehr erfolgt. Auch andere Sachen und Vermögenswerte können einen Kredit besichern, wie zum Beispiel Autos, Lebensversicherungen, Aktien oder Wertpapiere.

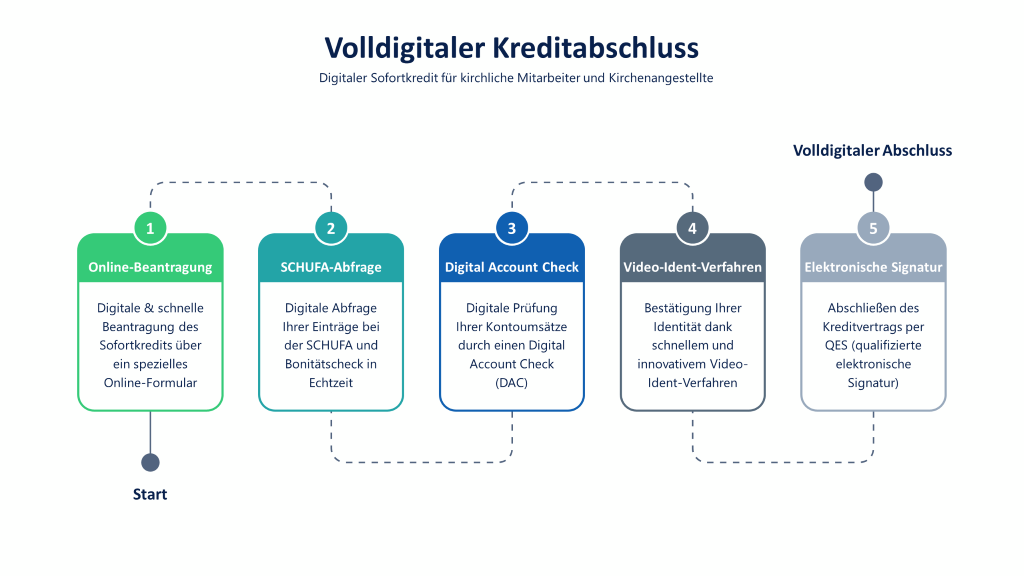

Digitaler Sofortkredit für kirchliche Mitarbeiter

Dank der Digitalisierung können kirchliche Mitarbeiter heutzutage auch Online-Kredite mit Sofortzusage und Sofortauszahlung erhalten. Vorbei sind also die Zeiten, in denen es nicht anders ging, als in die nächste Bankfiliale zu gehen, um dort das dringend benötigte Darlehen aufzunehmen.

Die neuen und innovativen Technologien ermöglichen es heute sogar, die komplette Kreditabwicklung vollständig digital durchzuführen. So bieten beispielsweise immer mehr Kreditinstitute den Digital Account Check (DAC) an, bei dem alle Kontoumsätze zwecks Bonitätsprüfung online durchleuchtet werden können.

Beim volldigitalen Sofortkredit für kirchliche Mitarbeiter geht die persönliche Identifizierung darüber hinaus per Video-Ident-Verfahren (Video-Call) vonstatten. Und der eigentliche Vertrag kann per qualifizierte elektronische Signatur (QES) online rechtswirksam geschlossen werden.

Tipp: Wenn Sie als Kirchenangestellter einen Online-Kredit mit Sofortzusage und Sofortauszahlung wünschen, dann sollten sie sich den Kredit2Day und/oder den Qlick Kredit mal genauer ansehen!

Kredit für kirchliche Mitarbeiter ohne SCHUFA von ausländischen Banken

Auch wenn kirchliche Mitarbeiter im Grunde genommen sehr gute Karten haben, um bei einer deutschen Bank an einen günstigen Kredit für Kirchenangestellte zu gelangen, gibt es auch Fälle, bei denen die Beantragung eines Kredits ohne SCHUFA im Ausland durchaus überlegenswert ist. Ein Kredit für kirchliche Mitarbeiter ohne SCHUFA kann beispielsweise in Liechtenstein oder in der Schweiz beantragt werden, weshalb er auch als Schweizer Kredit bekannt ist.

Kredit ohne SCHUFA bedeutet, dass bei der Kreditwürdigkeitsprüfung keine SCHUFA-Abfrage erfolgt und nach Bewilligung des Kredits auch kein SCHUFA-Eintrag vorgenommen wird. Liechtensteiner und Schweizer Kreditinstitute sind nun mal keine Vertragspartner der deutschen Wirtschaftsauskunftei SCHUFA und haben ihre eigenen Bonitätsprüfungsverfahren.

Benötigt nun beispielsweise ein Kirchenangestellter einen schnellen Konsumentenkredit unabhängig von einer geplanten Aufnahme eines Darlehens zur bald anstehenden Baufinanzierung, kann es durchaus sehr viel Sinn machen, einen Kredit für kirchliche Mitarbeiter ohne SCHUFA im Ausland zu beantragen. Würde er nämlich den Konsumentenkredit bei einer deutschen Bank aufnehmen, würde ein SCHUFA-Eintrag erfolgen, der sich dann wiederum negativ auf die Zinsen für das geplante Baudarlehen auswirken könnte.

Besicherung des Kredits für kirchliche Mitarbeiter ohne SCHUFA

Selbstverständlich kann auch ein Schweizer Kredit bzw. ein Kredit für kirchliche Mitarbeiter ohne SCHUFA mit Hilfe personeller oder sachlicher Kreditsicherheiten besichert werden. Auch hier gilt: je besser der Kredit für Kirchenangestellte besichert ist, desto günstiger sind in aller Regel auch die Zinsen! Bei Kreditaufnahme sind die bestehenden Besicherungsmöglichkeiten also grundsätzlich immer zu prüfen, um einen möglichsten günstigen Kredit erhalten zu können!

Achtung: Vorkosten beim Kredit für Kirchenangestellte ohne SCHUFA!

Wer gewillt ist, im Ausland einen Kredit für Kirchenangestellte ohne SCHUFA aufzunehmen, sollte sich dessen bewusst sein, dass es leider auch unseriöse Kreditvermittler und betrügerische Kredithaie gibt, die hohe Vorkosten selbst dann in Rechnung stellen, wenn der beantragte Kredit am Ende noch nicht einmal gewährt wird. Fallen Sie also bitte nicht auf die Tricks betrügerischer Banden herein und prüfen Sie, ob bei der Beantragung eines „Schweizer Kredits“ Vorabgebühren entrichtet werden müssen!

Kredit für Kirchenangestellte von Privat

Neben deutschen und ausländischen Banken respektive Kreditinstituten gibt es auch Kreditgeber im sogenannten Peer-to-Peer-Bereich (P2P-Bereich). Hier werden Kredite von Privatpersonen an Privatpersonen vergeben. Diese Privatpersonen können dann natürlich auch bei der Kirche angestellt sein.

Zum einen kann ein privater Kreditgeber aus dem familiären Kreis stammen, zum anderen kann er auch völlig unbekannt sein. Die Digitalisierung hat es technisch möglich gemacht, heute über spezielle Online-Portale völlig unbekannte private Geldgeber aufzuspüren.

Kredit für Kirchenangestellte von Familienangehörigen oder Freunden

Stammt ein Kredit für Kirchenangestellte von Privat von einem Familienangehörigen oder Freund, kann sich der Kreditnehmer oft über äußerst niedrige Zinsen und flexible Vorteilskonditionen freuen. Nicht selten werden innerhalb des familiären Kreises auch zinslose Darlehen bewilligt. Aufpassen muss man allerdings bei diesen, dass man hier nicht in eine Steuerfalle tappt. Denn überall dort, wo hohe Beträge überwiesen werden, die über dem Freibetrag für Schenkungen liegen, könnte die Zahlung von Schenkungssteuern fällig werden!

Kredit für kirchliche Mitarbeiter von unbekannten privaten Kreditgebern

Oft eine teure bzw. zu teure Lösung ist der Kredit für kirchliche Mitarbeiter von Privat, der von einem Unbekannten bereitgestellt wird. Nur in seltenen Fällen kann es durchaus Sinn machen, auf diese Alternative zurückzugreifen!

Hohe effektive Jahreszinsen und Entrichtung von Vermittlungsgebühren

Zum einen sind die effektiven Jahreszinsen bei diesen Krediten vergleichsweise hoch. Zum anderen verlangen die Online-Portale, über die private Kreditgeber vermittelt werden, auch Vermittlungsgebühren.

Der Fall, dass unbekannte private Geldgeber tatsächlich Kredite für kirchliche Mitarbeiter mit besseren Konditionen anbieten als gewerbliche Kreditinstitute oder Banken, ist zwar nicht gänzlich auszuschließen, allerdings eher eine Rarität!

Verwendungszwecke von Krediten für Kirchenangestellte

Handelt es sich beim aufgenommenen Kredit für kirchliche Mitarbeiter um einen frei verfügbaren Konsumentenkredit, der, weil er in der Regel in festen monatlichen Raten zurückgezahlt wird, auch Ratenkredit heißt, kann die Kreditsumme für die verschiedensten Verwendungszwecke eingesetzt werden. Ist der aufgenommene Kredit für Kirchenangestellte hingegen ein zweckgebundener Kredit, kann er nur für den vertraglich geregelten Verwendungszweck genutzt werden. So gehören zu den zweckgebundenen Krediten beispielsweise der Autokredit, der Modernisierungskredit oder die auf Baudarlehen basierende Baufinanzierung.

Minikredit oder Kleinkredit für kirchliche Mitarbeiter

Eine Spezialform des frei verfügbaren Konsumentenkredits für kirchliche Mitarbeiter ist der Minikredit respektive Kleinkredit, der so heißt, weil seine Laufzeit relativ gering ist und seine Kreditsumme maximal 10.000 EUR beträgt. Da ein Kleinkredit für kirchliche Mitarbeiter sehr schnell ausgezahlt wird, nicht selten sogar sofort, ist er auch als Sofortkredit für kirchliche Mitarbeiter bekannt. Umgangssprachlich wird er auch Blitzkredit oder Eilkredit genannt.

Autokredit für kirchliche Mitarbeiter

Ein Autokredit dient allein dem Zweck, mit der Kreditsumme ein neues Auto zu finanzieren. Das zu erwerbende Auto wird dann auch als sachliche Kreditsicherheit gestellt, die den Kredit nahezu vollumfänglich besichert.

Da durch die Stellung der Kreditsicherheit das Ausfallrisiko des Kreditgebers stark eingeschränkt wird, sind die Zinsen von Autokrediten in der Regel wesentlich günstiger als die von Konsumentenkrediten. Die Aufnahme eines Ratenkredits zum Erwerb eines neuen Autos ist also nicht empfehlenswert! Wenn Auto finanzieren, dann besser mit einem Autokredit für kirchliche Mitarbeiter!

Modernisierungskredit für Kirchenangestellte

Auch Modernisierungskredite gehören zu den zweckgebundenen Krediten und können ausschließlich für die Modernisierung, Renovierung oder Sanierung von Gebäuden verwendet werden.

Baufinanzierung für Kirchenangestellte

Darlehen, die zum Zweck der Realisierung eines Bauvorhabens oder des Kaufs eines Grundstücks aufgenommen wurden, gehören selbstverständlich auch zu den zweckgebundenen Krediten. Sie dürfen ausschließlich für die Errichtung eines geplanten Gebäudes oder den Erwerb eines bestimmten Grundstücks verwendet werden.

Fazit von KREDIT 123 zum Thema Kredit für kirchliche Mitarbeiter

Da kirchliche Mitarbeiter und Kirchenangestellte über relativ sichere Arbeitsplätze verfügen und in der Regel ein ausreichend hohes und regelmäßiges Einkommen nachweisen können, haben sie oft gute Chancen, an einen schnellen, flexiblen und günstigen Kredit für kirchliche Mitarbeiter zu gelangen. Prüfen sollte man allerdings grundsätzlich, ob die Konditionen eines Kredits eventuell noch weiter optimiert werden können, indem Kreditsicherheiten gestellt werden.

Wer als Kirchenangestellter einen Kredit ohne SCHUFA aufnehmen möchte, kann ausländische Kreditinstitute, die sich zum Beispiel in Liechtenstein oder in der Schweiz befinden, kontaktieren. Ein Kredit für Kirchenangestellte ohne SCHUFA bedeutet schlicht und ergreifend, dass bei der Bonitätsprüfung keine SCHUFA-Daten abgefragt werden und bei Bewilligung des Kredits auch kein SCHUFA-Eintrag erfolgt. Dies kann, je nach Situation und Sachverhalt, durchaus so vom Kreditsuchenden gewünscht sein.

Auch von Privatpersonen können kirchliche Mitarbeiter natürlich Kredite aufnehmen. Während die Kredite von Privat, die von Familienmitgliedern oder Freunden stammen, oft äußerst günstig sind, sind Kredite von unbekannten privaten Geldgeber in der Regel relativ teuer, weshalb diese Option zumeist nicht die beste für kreditsuchende Kirchenangestellte ist.

Schriftlicher Kreditvertrag als Grundvoraussetzung für ein Kreditgeschäft

Um Unklarheiten, Missverständnisse oder auch böse Überraschungen zu vermeiden, ist bei einem Kreditgeschäft grundsätzlich ein schriftlicher Kreditvertrag aufzusetzen und von beiden Vertragsparteien zu unterschreiben. Selbst bei zinslosen Darlehen oder zinsgünstigen Krediten, die von Bekannten bereitgestellt werden, sollte ein schriftlicher Kreditvertrag alle wichtigen Vertragsinhalte in beidseitigem Einvernehmen regeln.

Vergleich verschiedener Kreditangebote für kirchliche Mitarbeiter

Da es speziell für Beamte, Angestellte im Öffentlichen Dienst und Mitarbeiter, deren Arbeitgeber die Kirche ist, sehr viele interessante Kreditangebote gibt, sollten sich kreditsuchende Kirchenangestellte unbedingt viele verschiedene Angebote einholen, um diese miteinander vergleichen zu können. Mit Hilfe eines ausführlichen Kreditvergleichs ist es möglich, den wirklich besten und günstigsten Kredit für kirchliche Mitarbeiter ausfindig machen zu können.

In diesem Kontext sei erwähnt, dass auch Kirchliche Kreditinstitute Kredite an Menschen vergeben, die mit ihnen ihre christlichen Werte teilen. So können beispielsweise auch von der KD Bank (Bank für Kirche und Diakonie) Kredite beantragt werden (siehe hier). Die Zinsen für diese Kredite mögen vielleicht nicht die günstigsten sein. Die Gewinne, die die Kirchlichen Kreditinstituten und Banken aus ihren Kreditgeschäften erzielen, kommen allerdings auch dem Allgemeinwohl zugute!