Günstigen Kredit für Angestellte im Öffentlichen Dienst mit Vorteilskonditionen aufnehmen

Angestellte im Öffentlichen Dienst unterliegen zwar einem privatrechtlichen Arbeitsvertrag und haben daher nicht den gleichen Status wie Beamte, können aber trotzdem von einigen Vorteilen bei der Kreditvergabe profitieren. Die Arbeitgeber sind in der Regel der Bund, Länder, Gemeinden und dergleichen, dementsprechend sicher sind die Arbeitsplätze.

Ein Kreditinstitut wie eine Bank sieht hier durchaus den Vorteil, wenn jemand im Bauamt statt bei einer Baufirma angestellt ist. Das Bauamt wird nicht pleite gehen, bei einer Baufirma kann das leider durchaus geschehen. Außerdem unterliegen Angestellte im öffentlichen Dienst, die über 40 Jahre alt sind und seit mehr als 15 Jahren beschäftigt sind, einem besonderen Kündigungsschutz und können nur in Ausnahmefällen gekündigt werden. Mit dieser Sicherheit im Rücken lassen sich im Kreditgespräch bessere Konditionen verhandeln, wie beispielsweise Laufzeitänderungen oder Sondertilgungen.

In diesem Artikel befasst sich KREDIT 123 mit dem Kredit für Angestellte im Öffentlichen Dienst sowie dem Darlehen für Angestellte im Öffentlichen Dienst. Die Begriffe „Kredit“ und „Darlehen“ werden oftmals synonym verwendet, doch um eine höhere Genauigkeit zu erreichen, unterscheiden wir zwischen diesen beiden Wörtern.

„Kredit“ und „Darlehen“: Die Unterschiede

Sprache ist ein lebendiges Konstrukt, es verändert sich mit seiner Verwendung und erst eine tote Sprache, wie Latein, ist frei von Veränderungen. Während im BGB, dem Bürgerlichen Gesetzbuch, das Wort Kredit gar nicht auftaucht und immer nur von einem Darlehen die Rede ist, begegnet uns in der Umgangssprache das Wort Kredit wesentlich häufiger als sein Pendant.

Sprachlich haben sich die Begriffe nun dahin entwickelt, dass man für einen höheren Betrag, meist auch in Kombination mit einer längeren Vertragslaufzeit ab etwa 4 Jahren, eher den Begriff Darlehen verwendet. Bei kleinen Geldmengen und kurzen Laufzeiten spricht man dagegen von einem Kredit.

Kredit für Angestellte im Öffentlichen Dienst von deutschen Bankinstituten

Für gewöhnlich ist die eigene Hausbank die erste Anlaufstelle für einen Kredit. Hier kennt man seinen Bankberater und die Bank hat bereits einen guten Einblick in die finanzielle Situation. Dadurch startet man bereits mit dem Vorteil eines Vertrauensverhältnisses in die Verhandlung.

Auch wenn Angestellte im Öffentlichen Dienst keine Beamten sind, können sie, je nachdem, wo sie beschäftigt sind, durchaus auch von den gleichen Vorteilen profitieren. Für Banken zählt hier allem voran die Risikobewertung, und Institutionen des Öffentlichen Dienstes gelten als äußerst sichere und verlässliche Arbeitgeber.

Welche Voraussetzungen müssen für die Vergabe eines Kredits für Angestellte im Öffentlichen Dienst gegeben sein?

Um in der Lage zu sein, einen Kredit zu beantragen, unabhängig davon ob dieser nun bewilligt wird oder nicht, müssen einige Voraussetzungen erfüllt sein. Diese Grundstandards sind bei nahezu allen Banken identisch.

- Ein offizieller Wohnsitz muss in Deutschland gemeldet sein.

- Der Antragsteller muss volljährig sein.

- Der Antragsteller muss sich in einem am besten unbefristeten Arbeitsverhältnis außerhalb der Probezeit befinden

- Der Antragsteller muss sein Einkommen über einen gewissen Zeitraum hinweg nachweisen können.

- Rechtlich gesehen, muss der Antragsteller geschäftsfähig und volljährig sein.

Wie prüfen die Banken, wer für einen Kredit geeignet ist?

Die Prüfung der Kreditwürdigkeit läuft in aller Regel bei sämtlichen Kreditinstituten gleich ab. Es wird das Einkommensverhältnis betrachtet, der SCHUFA-Score abgefragt und mögliche Sicherheiten, beispielsweise Immobilien, geprüft.

Die Einkommenssituation für Angestellte im Öffentlichen Dienst

Interessant in Bezug auf das Einkommen sind für Banken zwei Dinge: Die Regelmäßigkeit und die Höhe des Einkommens. Mit steigender Höhe und verlässlicher Regelmäßigkeit von Einnahmen steigt automatisch die Chance auf einen Kredit zu guten Konditionen.

Volatile Werte können daher negativ für die Kreditvergabe sein, wenn beispielsweise ein Künstler zwar im letzten Jahr einen siebenstelligen Zahlungseingang hatte, aber eben nur einen einzigen Zahlungseingang.

Angestellte im Öffentlichen Dienst profitieren hier von sehr verlässlichen Zahlungen und einer hohen Arbeitsplatzsicherheit, der öffentliche Sektor unterliegt einer sehr geringen Fluktuation seiner Arbeitskräfte und das wissen auch die Banken.

Der SCHUFA-Score

Die deutschen Banken messen dem SCHUFA-Score eine hohe Bedeutung bei. Als Vertragspartner der Wirtschaftsauskunftei SCHUFA können sie die dort hinterlegten Daten abrufen. Hierbei geht es vor allem um die negativen Einträge, welche beispielsweise zustande kommen, wenn auch nach mehrmaligem Mahnen eine Verbindlichkeit nicht beglichen wurde.

Negative SCHUFA-Einträge setzen den sogenannten SCHUFA-Score herab und erschweren es beträchtlich, einen Kredit von einer deutschen Bank bewilligt zu bekommen.

Kreditsicherheiten zur Verbesserung der Konditionen

Kredite können personell oder sachlich besichert werden. Unabhängig davon, welche der beiden Formen am Ende zum Tragen kommt, lassen sich damit in der Regel bessere Konditionen wie kleinere Zinssätze, Sondertilgungen usw. verhandeln.

Einen Kredit für Angestellte im Öffentlichen Dienst personell besichern: mit einem Bürgen oder Mitantragsteller

Die Bürgschaft ist eine bekannte und auch häufig genutzte personelle Sicherheit. Ein guter Bürge ist aber nicht zwingend als Sicherheit notwendig, falls es einen angesehenen Mitantragsteller des Kredits gibt. Dann wird die Rückzahlung unter beiden Antragstellern aufgeteilt: Würde einer von ihnen zahlungsunfähig werden, kann immer noch der zweite den Betrag zurückzahlen.

Einen Kredit über Vermögenswerte besichern

Theoretisch kann nahezu alles, in dessen Besitz sich eine Person befinden kann und darf, als Sicherheit verwendet werden. Für Banken sind in der Regel jedoch nur Immobilien, Grundstücke, Wertpapiere oder besonders wertvolle Einzelsachen, wie beispielsweise ein Oldtimer, von Interesse. Diese Sicherheiten würden, im Falle der Zahlungsunfähigkeit des Antragstellers, in den Besitz der Bank übergehen und könnten von dieser dann veräußert werden, um die Rückzahlung des Kredits auf diese Weise zu bewerkstelligen.

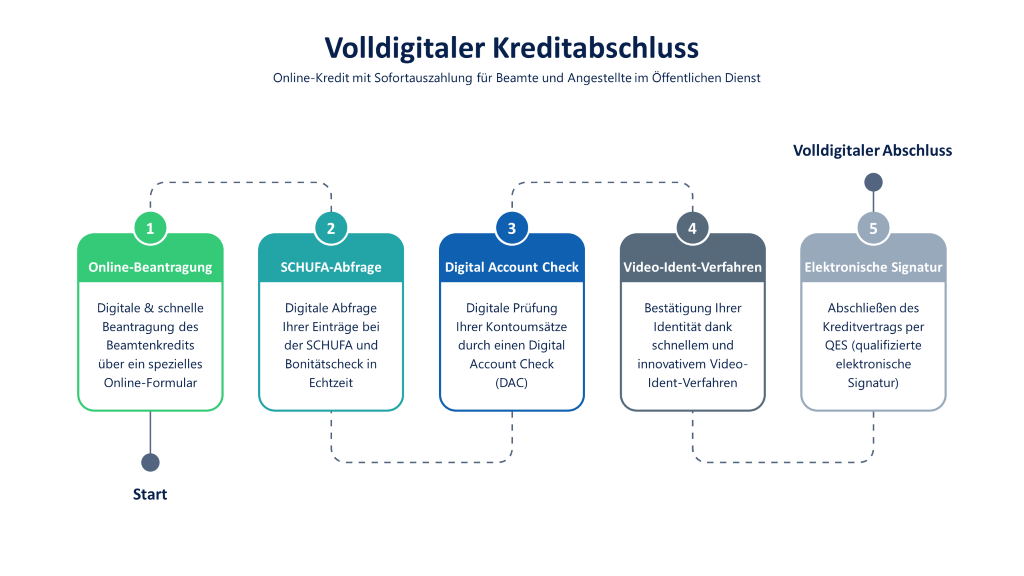

Volldigitaler Sofortkredit für Angestellte im Öffentlichen Dienst

Aufgrund der Entwicklung des Internets und der immer weiter fortschreitenden Digitalisierung können Angestellte im Öffentlichen Dienst heutzutage nicht mehr nur in Bankfilialen einen fairen Kredit erhalten, sondern auch im Internet: und zwar volldigital! Bei speziellen Anbietern kann ein Online-Sofortkredit mit Sofortzusage beantragt werden, ohne auch nur ein einziges Mal das heimische Sofa verlassen zu müssen.

Manche Kreditgeber gehen sogar soweit, dass auch die Bonitätsprüfung vollständig digital durchgeführt werden kann. Hier sind also noch nicht einmal Dokumente per Upload zur Verfügung zu stellen, da ein Digital Account Check (DAC; zu deutsch: digitale Prüfung der Kontoumsätze) und eine digitale SCHUFA-Abfrage in Echtzeit zur Bonitätsprüfung eingesetzt werden.

Die Bestätigung der Identität erfolgt durch ein innovatives Video-Ident-Verfahren. Und auch die Unterzeichnung des Kreditvertrags geschieht digital per qualifizierte elektronische Signatur (QES). Ein volldigitaler Sofortkredit ist beispielsweise der Kredit2Day, der von der smava GmbH in Kooperation mit der solarisBank AG angeboten wird.

SCHUFA-freier Kredit für Angestellte im Öffentlichen Dienst von ausländischen Banken

Das Prüfen des SCHUFA-Scores ist in Deutschland eine gebräuchliche Maßnahme von Banken. Wer hingegen einen negativen SCHUFA-Eintrag hat oder schlichtweg nicht möchte, dass der aufgenommene Kredit in der SCHUFA verzeichnet wird, hat die Möglichkeit, mit seinem Anliegen zu einer ausländischen Bank zu gehen.

Banken im europäischen Ausland sind keine Vertragspartner der SCHUFA und nehmen daher diese Abfragen in der Regel nicht vor, dennoch prüfen natürlich auch ausländische Banken die Kreditwürdigkeit des Antragstellers sehr genau.

Gerne gewählt werden hierbei Banken aus dem näheren Ausland, beispielsweise der Schweiz, Liechtenstein oder Luxemburg. Wenn der SCHUFA-Score das einzige Hindernis darstellt, sind ausländische Banken eine echte Alternative. Die Prüfung der Einkommenssituation sowie von etwaigen Sicherheiten findet aber ebenso streng statt wie bei deutschen Banken.

Kredit für Angestellte im Öffentlichen Dienst von Privat

Wer keine Bank oder ein ähnliches Kreditinstitut um Geld bitten möchte, kann auch unter Privatpersonen einen geeigneten Geldgeber suchen. Hier bieten sich entweder Personen aus dem eigenen Umfeld, beispielsweise Freunde und Familie an, oder unbekannte Geldgeber, welche via Online-Plattformen vermittelt werden.

Kredit für Angestellte im Öffentlichen Dienst durch Familienmitglieder oder Bekannte

Ein besonders günstiger, unkomplizierter aber auch mit Gefahren verbundener Weg ist der Kredit durch Privatleute aus dem persönlichen Umfeld. Wenn beispielsweise der Hobbyhandwerker Peter neue Geräte für seine Hobbywerkstatt braucht und deshalb einen günstigen Kredit von seinem Schwager erhält, klingt das nach einer einwandfreien Geschichte.

Der private Kredit hat eine Laufzeit von zwei Jahren und der Schwager verlangt als Zins lediglich einen Kasten Bier, solch hervorragende Konditionen kann keine Bank liefern. Doch das Finanzamt kann hier ganz schnell einen Strich durch die Rechnung machen, indem es den Kredit nicht als solchen anerkennt und als Schenkung deklariert. Gerät man dann über den Freibetrag, muss man dieselbe versteuern.

Oft unterschätzt wird die Dynamik, welche sich entwickelt, wenn der Kreditnehmer in Zahlungsnot gerät. Der alte Satz „Beim Geld hört die Freundschaft auf“ beweist leider immer wieder seinen Wahrheitsgehalt. Dies kann schwere Zerwürfnisse in der familiären Konstellation erzeugen. Ganz schnell muss sich der Kreditnehmer dann auch vor seiner ganzen Familie rechtfertigen, wie er es wagen kann, ein nicht essenzielles Produkt zu kaufen, obwohl er doch bei seinem Schwager noch Schulden hat.

Um derlei Dingen vorzubeugen, sollte auch beim Kredit durch Familie und Freunde ein Vertrag aufgesetzt werden, der alle Eventualitäten klar regelt, mit Rechten und Pflichten für alle Beteiligten.

Kredit für Angestellte im Öffentlichen Dienst durch unbekannte Privatpersonen

Diesen Punkt führen wir eigentlich nur zwecks der Vollständigkeit halber an. Privatpersonen, welche Kredite an Fremde vergeben, tun dies nicht aus Nächstenliebe, sondern aus Profitwünschen heraus. Die Zinsen liegen bei diesen Krediten in aller Regel sehr hoch, denn normalerweise verirren sich nur Leute an solche Anbieter, wenn vorher bereits alle anderen Möglichkeiten ausgeschöpft wurden.

Auf Grund des hohen Ausfallrisikos werden schließlich höhere Zinssätze veranschlagt. Auch Online-Plattformen, welche die Rolle des Vermittlers übernehmen, sind in der Regel kostenpflichtig. Für Angestellte im Öffentlichen Dienst ist diese Art der Kreditaufnahme oft irrelevant, schließlich können sie bei Banken fast immer mit einer Bewilligung rechnen, sofern der SCHUFA-Score ausreichend hoch ist.

Verwendungszwecke der Kredite und Darlehen für Angestellte im Öffentlichen Dienst

Bei der Aufnahme eines Kredits oder Darlehens gibt es die Möglichkeit, diesen zweckgebunden zu beantragen, was oftmals mit besseren Konditionen einhergeht. Wer sich hier nicht festlegen will, kann auch einen frei verfügbaren Kredit nutzen.

Der Konsumentenkredit für Angestellte im Öffentlichen Dienst

Unter dem Konsumentenkredit, er wird auch oftmals Ratenkredit genannt, versteht man einen Kredit, der in monatlichen Raten zurückgezahlt wird und dem Kreditnehmer zur freien Verfügung steht.

Der Kleinkredit für Angestellte im Öffentlichen Dienst

Mit dem Kleinkredit bezeichnen Banken eine Unterform des Konsumentenkredits. Hierbei handelt es sich um vergleichsweise kleine Kreditsummen, welche in der Regel mit einer Obergrenze zwischen 3.000 und 5.000 Euro versehen sind. Zwar gibt es auch Banken, die einen Kredit bis 10.000 Euro als Kleinkredit bezeichnen, das ist aber eher die Minderheit.

Auch die Laufzeiten sind hier kurzgehalten und liegen maximal bei wenigen Jahren. Die Kreditwürdigkeitsprüfung findet hier aber ebenso statt wie bei anderen Krediten auch.

Der Minikredit für Angestellte im Öffentlichen Dienst

Wenn die zu leihende Geldsumme noch niedriger ist, handelt es sich um einen sogenannten Minikredit. Dieser liegt meist unter 1.000 Euro und hat eine extrem kurze Laufzeit von nur 30 bis 60 Tagen, jedoch sind die Zinsen mit rund 10 bis 15 Prozent ausgesprochen teuer.

Diese Minikredite werden auch online von diversen Anbietern vergeben und erfreuen sich immer größerer Beliebtheit. Aus Sicht der Banken ist das verständlich, denn das Risiko ist aufgrund des kleinen Betrags gering und die Zinsen sind für den Kreditgeber angenehm hoch.

Der Sofortkredit für Angestellte im Öffentlichen Dienst

Bei diversen Direktbanken gibt es die Möglichkeit, einen sogenannten Sofortkredit zu beantragen, welcher auch unter der Bezeichnung Schnell- oder Eilkredit angeboten wird. Wie der Name vermuten lässt, ist das geliehene Geld ausgesprochen schnell verfügbar, meistens innerhalb weniger Tage oder Stunden nach der Beantragung.

Höhe und Laufzeit dieser Sofortkredite ist in der Regel vergleichbar mit den Klein- und Minikrediten. Es gibt aber Ausnahmen, bei welchen Sofortkredite von bis zu 50.000 Euro bewilligt werden. Die Beantragung selbst geht recht unbürokratisch vonstatten, der Antragsteller wird meist online identifiziert. Der SCHUFA-Score wird auch bei einem Eilkredit abgefragt.

Der Autokredit für Angestellte im Öffentlichen Dienst

Für den Erwerb eines Fahrzeugs eignet sich am besten ein zweckgebundener Autokredit. Mit welchem Kredit ein Auto finanziert wird, ist prinzipiell egal, aber bei einem zweckgebundenen Autokredit können wesentlich bessere Konditionen verhandelt werden als bei einem Konsumentenkredit. Denn das Fahrzeug selbst dient bereits als Sicherheit für das Kreditinstitut, wenn im Vorfeld genau abgeklärt und festgelegt wurde, welches exakte Modell von dem Kredit gekauft werden soll.

Die Bank überprüft gewöhnlich, ob von dem zweckgebundenen Kredit auch tatsächlich das vereinbarte Fahrzeug gekauft wurde und sollte dieses Fahrzeug als Sicherheit dienen, verbleibt der Fahrzeugbrief bis zur Rückzahlung des Kredits bei der Bank.

Bis zur vollständigen Rückzahlung ist der Wagen daher rechtlich gesehen Eigentum der Bank. Ein Autokredit mit einer festen monatlichen Rückzahlrate ist häufig günstiger als die sogenannte Ballonfinanzierung, wie sie Autohändler selbst anbieten.

Modernisierungskredit für Angestellte im Öffentlichen Dienst

Im Privatbereich ist ein Modernisierungskredit fast immer mit der Renovierung und / oder Modernisierung der Eigentumswohnung oder des eigenen Wohnhauses verbunden und somit für Angestellte im Öffentlichen Dienst relevant, denn dank sicherem Einkommen können sich viele Menschen, die im Öffentlichen Dienst beschäftigt sind, ein Eigenheim leisten.

Hier handelt es sich um einen zweckgebundenen Kredit, daher dürfen über diesen nur Renovierungs-, Sanierungs- oder Modernisierungsmaßnahmen finanziert werden. Darunter fällt beispielsweise eine Wärmeisolierung für die Außenfassade oder die Installation von neuen, besser isolierenden Fenstern.

Die drei Aspekte Modernisierung, Sanierung und Renovierung haben unterschiedliche Ziele. Die Modernisierung ist die oben angesprochene Isolierung, aber auch eine Verstärkung des Brandschutzes sind ein Teil dieser Maßnahmen. Hier geht es um die technische Verbesserung der Immobilie.

Die Renovierung ist optischer Natur und steht in Verbindung mit einem neuen Anstrich oder dem Verlegen eines hübscheren Bodens. Die Installation einer Fußbodenheizung wäre hingegen eine Modernisierung.

Die Sanierung bezeichnet das Beheben von Schäden. Ist eine Tür beschädigt und wird ersetzt, ist dies eine Sanierungsmaßnahme, ebenso wie die Installation neuer Armaturen, weil die vorherigen nicht mehr dicht waren. >Daher wird der Modernisierungskredit auch mitunter als Renovierungskredit bezeichnet.

Bei den meisten Banken wird die Höhe des Kredits auf etwa 30.000 bis 50.000 Euro festgelegt. Das hört sich im ersten Moment sehr hoch an, aber für eine gute Wärmeisolation an der Hausfassade sowie die Installation neuer hochwertiger und gut isolierender Fenster kommt man hier oft schon an seine Grenzen.

Die Baufinanzierung für Angestellte im Öffentlichen Dienst

Dank des sicheren Arbeitsverhältnisses und den nahezu krisensicheren Arbeitgebern haben Angestellte im Öffentlichen Dienst auch bei der Baufinanzierung gute Aussichten auf einen vorteilhaften und günstigen Kredit. Hier sprechen wir aber eher von Darlehen, da der Bau eines Hauses in der Regel große Summen an Geld verschlingt und die Baufinanzierung eher für Wohnhäuser gedacht ist und nicht für den Bau von kleinen Schuppen im Schrebergarten.

Ähnlich dem Autokredit handelt es sich um einen zweckgebundenen Kredit, bei welchem der Zweck gleichzeitig die Sicherheit darstellt. Das Haus selbst gilt dann der Bank als Sicherheit, wodurch sich günstigere Konditionen verhandeln lassen.

Das Immobiliendarlehen für Angestellte im Öffentlichen Dienst

Um Hauseigentümer zu werden, muss man nicht zwingend ein Haus bauen, es kann auch einfach eines gekauft werden. Über ein Immobiliendarlehen lässt sich ein solcher Kauf finanzieren. Nicht nur Häuser, auch Wohnungen fallen in dieses Ressort.

Die Immobilie selbst ist auch in diesem Fall die Sicherheit. Zwar bleibt diese damit bis zur Rückzahlung des Darlehens Eigentum der Bank, doch die Möglichkeit der niedrigen Zinszahlungen ist das durchaus wert, zumal dieses Eigentumsverhältnis sehr theoretisch ist.

Fazit von KREDIT 123 zum Thema Kredit und Darlehen für Angestellte im Öffentlichen Dienst

Angestellte im Öffentlichen Dienst leisten einen grundlegenden Service für die Funktionalität einer Gesellschaft, weshalb es sinnvoll ist, dass sie einen sicheren Arbeitsplatz haben und deswegen auch lukrative Kredite und Darlehen aufnehmen können. Ein sicheres und regelmäßiges Einkommen ohne die ständige Gefahr der Kündigung sorgt nicht nur beim Arbeitnehmer für ein gutes Gefühl, sondern auch bei der Bank, welche dann wesentlich lieber einen Kredit vergibt.

Die deutschen Kreditinstitute, besonders die eigene Hausbank, sind daher die erste Anlaufstelle für günstige Kredite. Wer die Bonitätsprüfung durch SCHUFA-Auskunft umgehen möchte oder schlichtweg keinen Eintrag in der SCHUFA wegen eines Kredits wünscht, kann auch bei Banken im nahen Ausland, wie der Schweiz oder Liechtenstein, einen Kredit beantragen.

Kredite von Bekannten und Verwandten sind oft eine einfache und günstige Möglichkeit. Eine eher irrelevante Variante für Angestellte im Öffentlichen Dienst ist das Kreditangebot von einem unbekannten privaten Kreditgeber, welches in der Regel einen zu hohen Zinssatz aufweist.

Umfassender Vergleich von Darlehen und Krediten für Angestellte im Öffentlichen Dienst

Es ist immer eine gute Idee, die verschiedenen Kreditmöglichkeiten im Detail miteinander zu vergleichen. Den wichtigsten Aspekt stellen natürlich die Laufzeit in Kombination mit den Zinsen und dem Tilgungsplan dar. Doch sollten auch die Möglichkeiten zur Sondertilgung oder Laufzeitanpassungen nicht unterschätzt werden und damit auch in den Vergleich einfließen.

Wir von KREDIT 123 empfehlen Ihnen daher, auch als Angestellte/r im Öffentlichen Dienst einen umfangreichen Vergleich der in Frage kommenden Kredite durchzuführen. Auch wenn die eigene Hausbank in den meisten Fällen eine gute Alternative ist, lohnt es sich, andere Anbieter und auch Kreditformen zu untersuchen.

Dank Ihrer sicheren Einkommenssituation sowie dem verlässlichen Arbeitgeber haben Sie als Angestellte/r im Öffentlichen Dienst definitiv ein starkes Argument für einen günstigen Kredit!