Kredit für Selbständige: günstige Kredite für Selbständige schnell erhalten

Du gehörst zu denen, die einfach keinen Bock haben, jeden Morgen früh aufzustehen, um für irgendeinen Boss, dem die Arbeit nie schnell genug gehen kann, zu schuften? Du hast dich ganz bewusst für die Selbständigkeit entschieden, um möglichst frei zu sein und für dich selbst arbeiten zu können, anstatt für andere?

Die Selbständigkeit hat freilich viele Vorteile, zumal Selbständige berufliche Freiheiten genießen, die Festangestellte einfach nicht haben. Sie können sich ihre Kunden selbst aussuchen und ihren Arbeitsalltag flexibel einteilen. Sie müssen nicht auf ihren Boss warten, um einen Urlaub genehmigt zu bekommen, sie können ihn sich einfach nehmen.

Natürlich gibt es aber auch die andere Seite der Medaille. Als Selbständiger hat man beispielsweise keinen Arbeitgeber, der die Hälfte in die sozialen Kassen einzahlt. Zudem kann es, vor allem wenn kein geregeltes Einkommen nachgewiesen werden kann, zu Schwierigkeiten kommen, wenn unbedingt ein ebenso günstiger wie fairer Kredit für Selbständige benötigt wird.

Das Team von KREDIT 123 berichtet in diesem Beitrag, wie du selbst als Selbständiger an einen Kredit für Selbständige mit Top-Konditionen gelangen kannst!

Bankkredit mit marktüblichen Zinssätzen für Selbständige

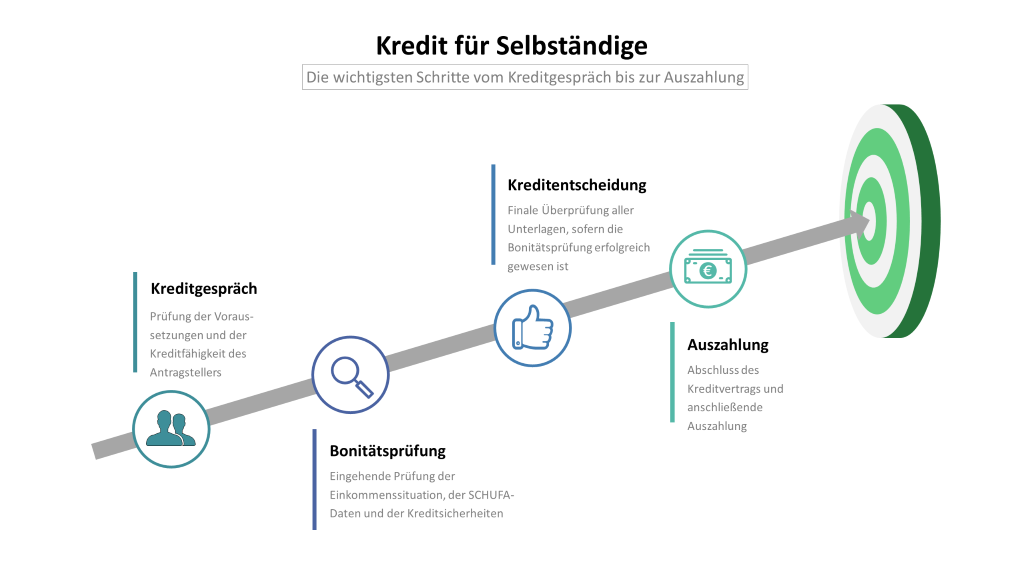

Wer als Selbständiger einen Kredit erhalten möchte, denkt natürlich erst einmal an seine Bank, die ihm diesen gewähren könnte. Doch wie gut stehen überhaupt die Chancen, einen Kredit für Selbständige von einer Bank zu erhalten? Vor allem wenn die Einkommenssituation als eher unsicher gilt? Wer als selbständig Arbeitender einen Bankkredit mit marktüblichen Zinssätzen bekommen möchte, sollte wissen, wie Banken und gewerbsmäßige Kreditinstitute grundsätzlich die Kreditfähigkeit und Kreditwürdigkeit eines möglichen Kreditnehmers prüfen.

Prüfung der Einkommenssituation

Zuallererst wäre da mal die genaue Prüfung der Einkommenssituation zu nennen, auf die Banken sicher nicht verzichten. Kann ein regelmäßig hohes Einkommen für die letzten zwei oder drei Jahre nachgewiesen werden, gilt die Einkommenssituation natürlich als gut. Leider ist es bei vielen Selbständigen und Freiberuflern allerdings der Fall, dass kein regelmäßiges Einkommen nachgewiesen werden kann. Die Bank wird hierin immer eine potenzielle Gefahr für Zahlungsausfall sehen. Und wird ein bestimmtes Ausfallrisiko überschritten, verweigert die Bank dem Selbständigen die Kreditzusage.

Zugegeben: Selbständige, Freiberufler und Existenzgründer gehören nicht zu der bestumworbenen Zielgruppe von Banken, da es bei dieser schlicht und ergreifend zu Unregelmäßigkeiten in den Einkommensverhältnissen kommen kann. Und „Unregelmäßigkeiten“ sind Banken und gewerblichen Kreditinstituten oft ein ganz ein rotes Tuch!

SCHUFA-Abfrage vor Gewährung eines Bankkredits für Selbständige

Weiterhin tätigen deutsche Banken grundsätzlich eine SCHUFA-Abfrage, bei der der SCHUFA-Score des Kreditantragstellers abgefragt wird, bevor sie über den Kreditantrag befinden. Sollte der SCHUFA-Score auf eine gute Bonität hinweisen, ist das überaus vorteilhaft. Ist der SCHUFA-Score allerdings zu schlecht, sehen deutsche Banken hierin erneut ein hohes Ausfallrisiko, so dass sie dann lieber „Nein!“ sagen, als den Kredit für Selbständige zu gewähren.

Prüfung von Besicherungen (Personelle Sicherheit und Realsicherheit)

Neben den Einkommensverhältnissen und dem SCHUFA-Score prüfen deutsche Banken auch etwaige Besicherungen. Zum einen gibt es hier personelle Sicherheiten, zum anderen Realsicherheiten

Personelle Sicherheit (Besicherung) bei Krediten für Selbständige

Zu den personellen Sicherheiten gehören Bürgschaften und das Hinzufügen von weiteren Kreditnehmern. Personen besichern also den Kredit und stehen gerade, wenn der eigentliche Kreditnehmer seinen Kredit für Selbständige nicht mehr zurückzahlen kann. Wer einen Bürgen stellen oder einen weiteren Kreditnehmer hinzufügen kann, erhöht seine Chancen, als Selbständiger einen fairen Bankkredit mit günstigen Zinsen zu erhalten.

Realsicherheit bei Krediten für Selbständige

Die Realsicherheit ist auch als Sachsicherheit bekannt. Immobilien und Vermögenswerte, die dem Selbständigen gehören, können hierbei verpfändet werden, um den Kredit teilweise oder sogar vollumfänglich zu besichern. Die gängigsten Realsicherheiten sind die Hypothek und die Grundschuld. Bei Vertragsabschluss wird der kreditgebenden Bank ein Grundpfandrecht auf die verpfändeten „Sachen“ eingeräumt, das erst wieder nach vollständiger Rückzahlung des Kredites sowie der Zinsen erlischt. Eine Realsicherheit ist ein echtes Pfund für Selbständige, die schnellstmöglich einen günstigen Bankkredit mit fairen Konditionen benötigen!

Was tun, wenn die Bank den Kredit für Selbständige einfach nicht herausrücken will?

Sollte das Prüfungsverfahren negativ ausfallen und der Kredit für Selbständige von der deutschen Bank nicht genehmigt werden, muss man nicht gleich den Kopf in den Sand stecken. Denn es gibt ja glücklicherweise auch noch andere Banken, wie zum Beispiel Schweizer, ausländische oder Spezialbanken im Internet, die sich auf die Vergabe von Krediten für Selbständige, Freiberufler und Existenzgründer spezialisiert haben.

Kredit für Selbständige von einer ausländischen Bank

Wer bei einer deutschen Bank eine Abfuhr kassiert hat, sollte sich grundsätzlich nicht davor scheuen, einen Kredit für Selbständige bei einer ausländischen Bank zu beantragen. Denn ausländische Banken haben andere Prüfungsverfahren als deutsche Banken. Schweizer Banken zum Beispiel fragen den SCHUFA-Score nicht ab, weshalb Schweizer Kredite gern auch als Kredite ohne SCHUFA bezeichnet werden. Kredite für Selbständige ohne SCHUFA sind also grundsätzlich möglich, allerdings nicht bei deutschen Banken, da diese Vertragspartner der SCHUFA sind.

Genau wie bei deutschen Banken, können Selbständige die Konditionen für ihren Kredit, der von einer ausländischen Bank ausgestellt wird, natürlich auch durch die bereits erwähnten Besicherungen verbessern, zumal sie ja auch das Ausfallrisiko des Kreditgebers deutlich minimieren helfen.

Kredit für Selbständige von Privat

Eine weitere Möglichkeit, unabhängig vom oft als willkürlich wahrgenommenen Vorgehen deutscher Banken einen Kredit als Selbständiger, Freiberufler oder Existenzgründer zu erhalten, ist der Kredit für Selbständige von Privat. Im Internet lassen sich hierzu Online-Plattformen finden, die private Kreditgeber und Kreditnehmer aller Art zusammenbringen. Wer solche Plattformen nutzen möchte, muss lediglich ein Profil anlegen und kann dann schon loslegen und Kredite von Privat anfragen.

Zinssätze bei Krediten für Selbständige von Privat

Bei Krediten für Selbständige von Privat, die über Internetseiten vermittelt werden, ist zu berücksichtigen, dass die Zinssätze bei diesen oft höher als das marktübliche Zinsniveau liegen, vor allem dann, wenn ein hohes Ausfallrisiko der maßgebliche Grund gewesen ist, warum Banken eben keinen Kredit gewährt haben. Allerdings gilt, wie bei Bankkrediten, dass Besicherungen dabei helfen können, die Konditionen signifikant zu verbessern.

Vermittlungsgebühren

Sollten Selbständige über ein Online-Portal einen Kredit erhalten, ist weiterhin zu beachten, dass die Betreiber des entsprechenden Portals Vermittlungsgebühren abkassieren und sich so ihren Internetdienst bezahlen lassen. Bei einem Kredit für Selbständige von Privat, der über ein Online-Portal ausgezahlt wurde, werden also nicht nur recht hohe Zinsen fällig, sondern auch Vermittlungsgebühren.

Kredit für Selbständige von Familienmitgliedern oder Freunden

Neben privaten unbekannten Kreditgebern können Selbständige natürlich auch Familienmitglieder und Freunde um die Vergabe eines Kredites von Privat bitten. Im Gegensatz zu den Krediten von Privat, die Selbständige über Online-Plattformen erhalten können, sind diese in der Regel wesentlich günstiger – in den meisten Fällen sogar günstiger als die Zinsen, die bei einem Bankkredit gezahlt werden müssten!

Auch Vermittlungsgebühren fallen hier natürlich nicht an. Aufpassen müssen Selbständige allerdings auf das Finanzamt! Denn sind die Zinssätze des Kredites so gering (eventuell sogar bei null?), dass Vater Staat davon ausgehen kann, dass hier eine Schenkung vorliegt, könnte plötzlich die Zahlung von Schenkungssteuer im Raum stehen!

KfW-Darlehen für Selbständige und Existenzgründer

Eine weitere überaus interessante Alternative ist die Beantragung eines KfW-Darlehen. Die KfW respektive die Kreditanstalt für Wiederaufbau stellt Darlehen für Selbstständige, Freiberufler und Existenzgründer mit erfreulich niedrigen Sollzinsen aus, damit diese in Personal, Maschinen oder Betriebsmittel investieren können. Es gibt viele verschiedene Programme, vor allem für Existenzgründer. Existenzgründer und Selbständige sollten es also nicht versäumen, sich die Programme der KfW genauer anzusehen!

Für welche Zwecke können Kredite für Selbständige eingesetzt werden?

Grundsätzlich können Kredite für Selbständige für die verschiedensten Zwecke eingesetzt werden, es ist allerdings wichtig, im Vorfeld zu klären und festzulegen, ob der Kredit ein zweckgebundener oder ein freier Kredit sein soll. Freie Kredite können, wie der Name schon sagt, frei verwendet werden, und heißen deswegen auch Privatkredite, Konsumkredite oder Konsumentenkredite. Zweckgebundene Kredite können nur für einen bestimmten Verwendungszweck genutzt werden, wie zum Beispiel ein Autokredit ausschließlich für den Erwerb eines Autos.

Konsumentenkredit bzw. Privatkredit für Selbständige

Da Selbständige, genau wie Angestellte auch, große private Träume haben, die sie unbedingt realisieren möchten, fragen sie natürlich auch freie Kredite bzw. Konsumentenkredite an. Bei Konsumentenkrediten eignen sich in der Regel private Ratenkredite, die frei verwendet werden dürfen. Allerdings sind die Zinssätze für solche Kredite in der Regel höher als bei zweckgebundenen Krediten, wie zum Beispiel einem Autokredit. Das gilt bei Selbständigen und Angestellten allerdings gleichermaßen.

Autokredit für Selbständige

Benötigt ein Selbständiger ein neues Auto, sollte ein zweckgebundener Autokredit angefragt werden, um so auch an günstigere Zinsen zu kommen. Das neu erworbene Auto kann der Bank oder dem privaten Kreditgeber als Sicherheit angeboten und zur Verfügung gestellt werden. Kann der Kreditnehmer seinen Autokredit für Selbständige nicht mehr zurückzahlen, wird der Kredit eben durch den Verkauf des Kreditgegenstandes (in dem Fall des erst kürzlich erworbenen Autos) zurückgezahlt.

Betriebsmittelkredit für Selbständige

Wer als Selbständiger oder Existenzgründer neue Betriebsmittel kaufen möchte, kann einen Betriebsmittelkredit für Selbständige anfragen. Dieser kann in der Regel auch dazu verwendet werden, fällige Rechnungen zu begleichen, vor allem wenn Kunden ihr Zahlungsziel komplett ausreizen und es beim Selbständigen deswegen zu einem finanziellen Engpass kommt. Da Betriebsmittelkredite recht frei verwendet werden können, haben sie oft hohe Zinsen.

Investitionskredit für Selbständige

Müssen Investitionsgüter angeschafft werden, benötigt der Selbständige einen Investitionskredit, mit dem er dann beispielsweise Maschinen oder einen Firmenwagen kaufen kann. Da eine neu erworbene Maschine oder ein Firmenwagen dem Kreditgeber als Sicherheit zur Verfügung gestellt werden kann, sind die Zinsen von Investitionskrediten für Selbständige günstiger als die von Betriebsmittelkrediten für Selbständige.

Fazit von KREDIT 123 zum Kredit für Selbständige

Wer selbständig ist und dringend einen günstigen Kredit für Selbständige idealerweise mit Sofortzusage und Sofortüberweisung benötigt, hat verschiedene Möglichkeiten, um seinen Kreditwunsch zu erfüllen. Einerseits können sowohl inländische als auch ausländische Banken einen Kredit für Selbständige gewähren, andererseits vergeben private Kreditgeber Kredite für Selbständige von Privat.

Eine weitere überaus interessante Möglichkeit, die man als Selbständiger auf keinen Fall ungenutzt lassen sollte, ist die Beantragung eines KfW-Darlehens, das mit besonders niedrigen Sollzinsen aufwarten kann. Die Kreditanstalt für Wiederaufbau bietet viele verschiedene Programme für Selbständige, Freiberufler und Existenzgründer an, um ihnen mit fairen Darlehen und günstigen Zinsen unter die Arme zu greifen.

Zweckgebundene und freie Kredite für Selbständige

Kredite für Selbständige können grundsätzlich den verschiedensten Verwendungszwecken dienlich sein. Wissen sollten Selbständige allerdings, dass zweckgebundene Kredite in der Regel mit günstigeren Zinsen daherkommen als freie Kredite, da bei diesen der Kreditgegenstand als Sicherheit für den Kreditgeber hergenommen werden kann.

Unbedingt Kreditvergleiche durchführen!

Wer sich gerade nach einem Kredit für Selbständige umschaut, ganz egal für welchen Verwendungszweck, tut sicher gut daran, möglichst viele verschiedene Kreditangebote einzuholen, um diese miteinander vergleichen zu können. Auch können durch detaillierte Kreditvergleiche Vertragsinhalte ausfindig gemacht werden, die einem eventuell nicht so sehr in den Kram passen. Leichtgläubigkeit und Fahrlässigkeit werden im Kreditwesen nicht selten bestraft, da hier natürlich auch Kredithaie ihr Unwesen treiben. Und diese Kredithaie wollen ja nur das Beste von ihren Kreditnehmern: ihr Geld!

Häufig gestellte Fragen zum Thema Kredit für Selbstständige

Gibt es besonders attraktive Investitionskredite für selbstständig Tätige?

Ein überaus attraktives Kreditangebot für Selbstständige ist beispielsweise der Postbank Business Kredit. Dieser beginnt schon bei einem günstigen effektiven Jahreszins von nur 1,29%! Außerdem kann ein flexibler Kreditbetrag zwischen 10.000 Euro und 100.000 Euro gewählt werden.

2019 wurde dieser Investitionskredit vom „Deutschen Kreditinstitut“ zum Testsieger gekrönt, nachdem es 14 Kreditangebote für Selbstständige und KMUs genauer unter die Lupe genommen hatte. Mehr Infos zum Postbank Business Kredit können Sie hier erhalten!