Kredit für Existenzgründer: günstigen und flexiblen Existenzgründerkredit erhalten

Existenzgründer zu werden oder zu sein, ist eine Entscheidung, die grundsätzlich viel Überwindung kostet. Vor allem wenn das soziale Umfeld die ganze Zeit auf einen einredet und sagt, dass ein sicherer Job als Arbeitnehmer doch viel besser sei als das unsichere Dasein als Existenzgründer. Du möchtest allerdings einfach kein Angestellter sein, der seinen Vorgesetzten jederzeit Rede und Antwort stehen muss, wenn sie etwas wissen oder eben haben wollen. Du möchtest lieber frei und unabhängig sein und selber entscheiden können, was gut für DEIN Unternehmen ist, und was nicht so gut.

Existenzgründer zu sein hat freilich mit gewissen Risiken zu tun. Kunden könnten eine schlechte Zahlungsmoral haben und das erst neu gegründete Unternehmen in eine finanzielle Schieflage bringen. An ein gesichertes und regelmäßiges Einkommen ist gerade in den ersten Monaten als Existenzgründer in den meisten Fällen eher nicht zu denken. Und als neuer Unternehmer einen günstigen Existenzgründerkredit oder ein flexibles Existenzgründerdarlehen zu erhalten, erweist sich oft als schier unüberwindbare Herkulesaufgabe!

Das Team von KREDIT 123 möchte dir als Existenzgründer allerdings sagen: es ist nicht unmöglich, an einen schnellen, flexiblen und günstigen Kredit für Existenzgründer zu kommen. Wie das geht, verraten wir dir in diesem Beitrag!

Unterscheidung zwischen Kredit für Existenzgründer und Kredit für Existenzgründung

Bevor wir ins Eingemachte gehen, möchten wir an dieser Stelle darauf hinweisen, dass wir in einem Kredit für Existenzgründer grundsätzlich etwas anderes sehen als in einem Kredit für Existenzgründung. Während Kredite für Existenzgründer die verschiedensten Verwendungszwecke haben können, dient ein Kredit für Existenzgründung dem alleinigen Zweck, mit der entsprechende Kreditsumme sein neues Unternehmen aufzubauen. Wir bitten dich, dies zu berücksichtigen!

Existenzgründerkredit oder Existenzgründerdarlehen von klassischen deutschen Filialbanken

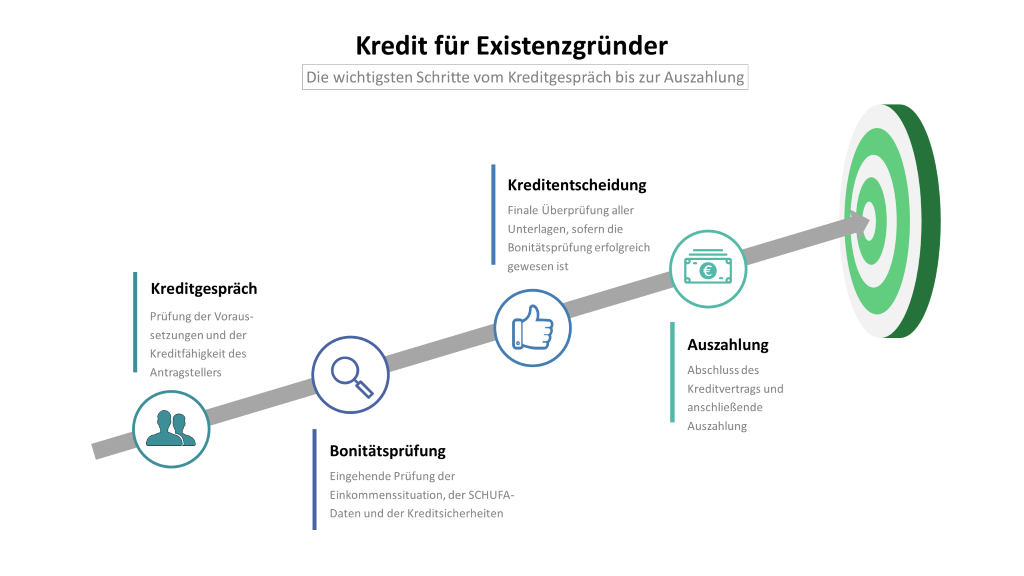

Wer als Existenzgründer Kredit aufnehmen möchte, wendet sich wahrscheinlich erst einmal an seine Hausbank, um die Möglichkeiten zu eruieren. Bevor man sich allerdings in die vertraute Filiale seiner Bank begibt, um einen hoffentlich günstigen Existenzgründerkredit oder ein hoffentlich flexibles Existenzgründerdarlehen mit Top-Konditionen zu erhalten, sollte man wissen, welche Voraussetzungen grundsätzlich erfüllt sein müssen, um bei deutschen Banken oder gewerblichen Kreditinstituten einen Kredit beantragen zu können.

Voraussetzungen für die Bewilligung eines Existenzgründerkredits oder Existenzgründerdarlehens

- Mindestalter von 18 Jahren bzw. Volljährigkeit

- Offizieller Wohnsitz in Deutschland

- Girokonto bei einer deutschen Bank

- Einkommensnachweis

- Ausreichend hohe Bonität

Weiterhin ist es von Belang, sich mit den wichtigsten Kriterien auszukennen, die sich deutsche Banken und gewerbsmäßige Kreditinstitute bei ihren Kreditwürdigkeitsprüfungsverfahren genauer ansehen.

Prüfung der Einkommensverhältnisse des Antragstellers

Zuallererst sei hier die Prüfung der Einkommensverhältnisse des Antragstellers erwähnt. Ist ein regelmäßiges, gesichertes und hohes Einkommen gegeben, stehen die Chancen auf Bewilligung eines günstigen Kredits für Existenzgründer natürlich besser, als wenn nur ein unregelmäßiges, ungesichertes und monatlich variierendes Einkommen nachgewiesen werden kann. Da bei den meisten Existenzgründern die Einkommenssituation als eher unsicher eingestuft werden kann, gelten Existenzgründer, Selbstständige und Freiberufler als Risikogruppe. Banken und gewerbsmäßige Kreditinstitute begrüßen da lieber Beamte, Lehrer, Soldaten oder Arbeitnehmer mit hohen regelmäßigen Einkommen.

Abrage der SCHUFA-Einträge des Antragstellers

Zweitens fragen deutsche Banken und gewerbsmäßige Kreditinstitute die Daten eines Antragstellers ab, die bei der deutschen Wirtschaftsauskunftei SCHUFA hinterlegt sind. Sollte ein kreditsuchender Existenzgründer über negative SCHUFA-Einträge verfügen, wird es für ihn sehr schwer, an einen flexiblen und günstigen Existenzgründerkredit zu gelangen. Ist sein SCHUFA-Score hingegen erfreulich hoch, stehen die Chancen wiederum sehr viel besser, einen Kredit für Existenzgründer bewilligt zu bekommen, da ein hoher SCHUFA-Score auf eine hohe Bonität hinweist.

Prüfung von Kreditsicherheiten

Ein wichtiger Bestandteil des durch deutsche Banken und Kreditinstitute durchgeführten Kreditwürdigkeitsprüfungsverfahren ist auch die Prüfung von Kreditsicherheiten, die der mögliche Kreditnehmer stellen kann. Hier wird generell zwischen zwei Arten von Sicherheiten unterschieden: personellen Kreditsicherheiten und realen Kreditsicherheiten.

Personelle Kreditsicherheiten

Personelle Kreditsicherheiten besichern den Kredit durch Personen. Zum einen kann dies durch das Hinzufügen eines Mitantragstellers geschehen, zum anderen durch die Eintragung einer Bürgschaft. Während der Mitantragsteller gemeinsam mit dem Hauptantragsteller direkt mit der kreditgebenden Bank einen Vertrag abschließt und damit in gleicher oder ähnlicher Weise wie der Hauptantragsteller an der Rückzahlung des Gesamtkreditbetrages beteiligt ist, ist der Bürge ein Dritter, der nur dann haftet, wenn der Kreditnehmer nicht mehr in der Lage ist, seine Raten zu bezahlen. Ist die Bürgschaft unter Vorbehalt eingetragen, haftet der Bürge erst in dem Moment, in dem alle Vermögenswerte des Kreditnehmers bereits zwangsvollstreckt worden sind.

Reale Kreditsicherheiten

Zu den realen oder auch sachlichen Kreditsicherheiten zählen beispielsweise die Hypothek oder die Grundschuld. Hier wird dem Kreditgeber ein Grundpfandrecht an einem Grundstück oder einer Immobilie gewährt, das dieser geltend machen kann, wenn es dem Kreditnehmer nicht mehr möglich ist, den Kredit zu tilgen. Um einen Kredit real zu besichern, können nicht nur Grundstücke oder Immobilien als sachliche Kreditsicherheiten gestellt werden, sondern auch Fahrzeuge, Anleihen oder Versicherungen, sofern der Kreditgeber dies natürlich akzeptiert.

Personelle und reale Kreditsicherheiten können einen großen Beitrag dazu leisten, als Existenzgründer, Selbständiger oder Freiberufler trotz unsicherer Einkommenssituation doch noch an einen flexiblen und günstigen Kredit für Existenzgründer zu gelangen. Die Prüfung seiner Besicherungsmöglichkeiten ist also ein wichtiger Prozess, bevor man in die Kreditverhandlungen mit deutschen Banken oder gewerblichen Kreditinstituten geht!

Was tun, wenn deutsche Banken einfach keinen marktüblichen Kredit für Existenzgründer bewilligen?

Sollte das Kreditwürdigkeitsprüfungsverfahren bei mehreren deutschen Banken negativ ausfallen, werden freilich andere Lösungen benötigt, um an einen günstigen Kredit für Existenzgründer zu kommen. Und glücklicherweise gibt es ja nicht nur in Deutschland Banken, sondern auch im Ausland, wie zum Beispiel in der Schweiz oder in Liechtenstein! Auch haben sich dank der Digitalisierung Spezialbanken im Internet etabliert, die sich auf die Vergabe von Krediten an Risikogruppen spezialisiert haben, zu denen grundsätzlich auch Existenzgründer, Selbständige und Freiberufler zählen.

Kredit für Existenzgründer ohne SCHUFA von Schweizer oder Liechtensteiner Bank

Wer als Existenzgründer bei deutschen Banken nur Abfuhren kassiert, kann sich möglicherweise einen attraktiven Existenzgründerkredit in der Schweiz oder in Liechtenstein beschaffen. Vor allem, wenn der SCHUFA-Wert nicht gerade berauschend ist, kann dies durchaus Sinn machen. Schweizer und Liechtensteiner Banken prüfen bei ihren Kreditwürdigkeitsprüfungsverfahren mit Sicherheit nicht die bei der deutschen Wirtschaftsauskunftei SCHUFA hinterlegten Daten, da sie einfach keine Vertragspartner derselben sind. Natürlich wenden sie ebenfalls professionelle Verfahren zur Bonitätsprüfung an, die SCHUFA-Abfrage gehört allerdings nicht dazu.

Ein Existenzgründer, der aus welchen Gründen auch immer einen negativen SCHUFA-Eintrag hat, ansonsten aber eine eher gesunde Einkommenssituation, hat in der Schweiz oder in Liechtenstein gute Möglichkeiten, an einen schnellen und günstigen Kredit für Existenzgründer zu gelangen. Gut bei Aufnahme eines Existenzgründerdarlehens ohne SCHUFA ist natürlich auch, dass kein SCHUFA-Eintrag erfolgt!

Besicherung eines Kredits für Existenzgründer ohne SCHUFA

Natürlich ist es auch möglich, einen Kredit für Existenzgründer ohne SCHUFA, der aus der Schweiz oder aus Liechtenstein stammt, personell oder real zu besichern. Ausländische Banken finden wie deutsche Banken ebenfalls Gefallen an Kreditsicherheiten, die dabei helfen, das Ausfallrisiko des Kreditgebers zu reduzieren. Und werden Kreditsicherheiten gestellt, wirkt sich das in aller Regel sehr positiv auf die Zinsen und weitere Konditionen aus.

Vorkosten bei Existenzgründerkrediten ohne SCHUFA

Vorsichtig sein sollte man beim Thema Kredit für Existenzgründer ohne SCHUFA vor Vorkosten. Mit Vorkosten sind Gebühren gemeint, die unseriöse ausländische Kreditvermittler erheben, bevor der beantragte SCHUFA-freie Kredit überhaupt bewilligt wird. Professionelle Schweizer oder Liechtensteiner Kreditvermittler haben es nicht nötig, mit Vorkosten nicht wenig Geld aus der Tasche eines Antragstellers zu ziehen. Sie erstellen vielmehr attraktive Erstangebote, die sich der kreditsuchende Existenzgründer erst einmal in Ruhe – und ganz unverbindlich – anschauen kann!

Kredit für Existenzgründer von Privat

Eine weitere Option, als Existenzgründer Kredit aufnehmen zu können, ist der Kredit für Existenzgründer von Privat. Sollten weder deutsche noch ausländische Banken einen günstigen Existenzgründerkredit oder ein flexibles Existenzgründerdarlehen herausrücken, kann man immer noch Familienangehörige, Bekannte oder Freunde um die Gewährung eines Kredits bitten. Auch unbekannte private Geldgeber können ausfindig gemacht werden – über einschlägige Online-Plattformen, die sich der Aufgabe widmen, Kreditsuchende und private Geldgeber auf einem Internetportal zusammenführen.

Existenzgründerkredit / Existenzgründerdarlehen von Verwandten oder Freunden

Sollte man in seinem Bekanntenkreis Bereitwillige haben, die einen Existenzgründerkredit oder ein Existenzgründerdarlehen bewilligen, kann man sich überaus glücklich schätzen. Denn Kredite von Privat, die von Verwandten oder Freunden ausgestellt werden, sind normalerweise die flexibelsten und günstigsten Kredite für Existenzgründer. Selbst zinslose Darlehen werden oft gewährt. Hierbei ist es allerdings wichtig, Steuerfallen auszuschließen. Liegt die Darlehenssumme über dem Freibetrag für Schenkungen, kann ein zinsloses Darlehen auch zur Zahlung von Schenkungssteuern führen!

Kredit für Existenzgründer von unbekannten privaten Geldgebern

Dank der Digitalisierung können Existenzgründer heute über einschlägige Online-Portale an Kredite von unbekannten privaten Geldgebern gelangen. Einfach anmelden, Profil erstellen und, 1… 2… 3…, schon kann die Suche nach privaten Geldgebern beginnen!

Zinsen über dem marktüblichen Niveau

Was bei Krediten für Existenzgründer von Privat, die von Unbekannten stammen, nicht unerwähnt bleiben sollte, ist, dass die Zinsen dieser Kredite oft signifikant über dem marktüblichen Niveau liegen. Das liegt einfach daran, dass die entsprechenden Geldgeber in der Regel auch ein relativ hohes Ausfallrisiko haben, das durch Zahlung höherer Zinsen und unflexiblere Konditionen ausbalanciert werden soll.

Wer als Existenzgründer einen Kredit von unbekannten privaten Geldgebern aufnehmen möchte, tut gut daran, den effektiven Jahreszins sowie alle im Kreditvertrag festgehaltenen Konditionen genauestens zu überprüfen. Nicht selten werden spezielle Rechte beschnitten. So fallen auf einmal Sondertilgungs- und Kündigungsmöglichkeiten weg.

Vermittlungsgebühren

Wissen sollte man darüber hinaus, dass bei der Nutzung von Online-Portalen, über die unbekannte private Geldgeber ausfindig gemacht werden können, gemeinhin Vermittlungsgebühren anfallen, wenn ein Kreditvertrag zustande kommt. Die Höhe dieser Gebühren ist natürlich ebenfalls zu prüfen.

Sollte am Ende der kreditsuchende Existenzgründer zum Schluss kommen, dass die Zinsen, Konditionen und an das entsprechende Online-Portal zu entrichtenden Vermittlungsgebühren für ihn in Ordnung gehen, kann der über eine Internetplattform vermittelte und von unbekannten privaten Geldgebern gewährte Existenzgründerkredit als interessante Alternative bezeichnet werden!

KfW-Kredit und KfW-Gründerdarlehen für Existenzgründer und Selbständige

Äußerst interessant und attraktiv für Existenzgründer und Selbständige sind die Programme, die von der Kreditanstalt für Wiederaufbau (KfW) angeboten werden. So können, sofern die entsprechenden Voraussetzungen erfüllt sind, zinsgünstige KfW-Kredite und flexible KfW-Gründerdarlehen für Existenzgründer und Selständige beantragt werden.

Die Kreditanstalt für Wiederaufbau hat sich auf ihre Fahnen geschrieben, Existenzgründern, Freiberuflern und Selbständigen mit Zuschüssen, Fördergeldern und Krediten mit niedrigen Sollzinsen unter die Arme zu greifen, damit diese in Betriebsmittel, Mitarbeiter oder Maschinen investieren können. Es wäre dumm, sich als Existenzgründer die entsprechenden Förderangebote nicht anzusehen!

Verwendungszwecke von Existenzgründerkrediten und Existenzgründerdarlehen

Da wir eine klare Unterscheidung zwischen dem Kredit für Existenzgründer und dem Kredit für Existenzgründung machen, können Kredite für Existenzgründer grundsätzlich für die verschiedensten Zwecke eingesetzt werden. Wichtig hier ist nur die Differenzierung zwischen frei verfügbaren Konsumentenkrediten für Existenzgründer und zweckgebundenen Krediten für Existenzgründer.

Handelt es sich beim aufgenommenen Kredit um einen Konsumentenkredit, der normalerweise durch feste monatliche Raten zurückgezahlt wird und deswegen auch Ratenkredit genannt wird, kann der Existenzgründer die Kreditsumme ganz nach Belieben verwenden. Handelt es sich allerdings um einen zweckgebundenen Kredit für Existenzgründer, so kann er ihn nur für den im Vertrag festgehaltenen Verwendungszweck nutzen. Zweckgebundene Kredite für Existenzgründer sind beispielsweise Autokredite, Modernisierungskredite, Betriebsmittelkredite oder Investitionskredite.

Minikredit / Kleinkredit für Existenzgründer

Von einem Minikredit oder Kleinkredit spricht man, wenn die Kreditsumme die Grenze von 10.000 EUR nicht überschreitet. Da er für die verschiedensten Zwecke eingesetzt werden kann, ist der Kleinkredit für Existenzgründer eine Form des Konsumentenkredits für Existenzgründer. Oft werden Minikredite sofort ausgezahlt, weshalb sie auch als Blitzkredite, Eilkredite oder auch Sofortkredite für Existenzgründer bekannt sind.

Autokredit für Existenzgründer

Im Gegensatz zum Kleinkredit oder Sofortkredit ist der Autokredit ein zweckgebundener Kredit und darf deswegen auch nur für den Kauf eines Autos verwendet werden. Dieses Auto wird dann auch als Kreditsicherheit gestellt, was in der Regel für günstigere Zinsen und vorteilhaftere Konditionen sorgt.

Wer als Existenzgründer ein neues Auto finanzieren möchte, sollte sich also nach einem attraktiven Autokredit für Existenzgründer umsehen. Mit einem frei verfügbaren Konsumentenkredit ein neues Auto zu erwerben, wäre nicht besonders intelligent, da Konsumentenkredite für gewöhnlich teurer sind als zweckgebundene Autokredite.

Modernisierungskredit für Existenzgründer

Der Modernisierungskredit für Existenzgründer ist ebenfalls ein zweckgebundener Kredit. Dieser darf nur für die Modernisierung, Renovierung oder Sanierung von Häusern, Wohnungen oder Gewerbeimmobilien verwendet werden. Das zu modernisierenden Gebäude kann bei einem Modernisierungskredit natürlich als Kreditsicherheit gestellt werden!

Betriebsmittelkredit für Existenzgründer

Benötigt der Existenzgründer neue Betriebsmittel, ist ein zweckgebundener Betriebsmittelkredit für Existenzgründer zu beantragen. Dieser kann in der Regel nicht nur für klassische Betriebsmittel verwendet werden, sondern auch für die dringende Zahlung fälliger Rechnungen. Die Auslegung des Verwendungszwecks bietet hier also etwas Spielraum.

Investitionskredit für Existenzgründer

Muss der Existenzgründer unbedingt in neue Investitionsgüter (Küche, Firmenwagen, Maschinen…) investieren, wird ein Investitionskredit für Existenzgründer benötigt. Die zu erwerbenden Investitionsgüter werden hier dann auch als reale Kreditsicherheiten gestellt. Grundsätzlich sind Investitionskredite für Existenzgründer zinsgünstiger als Betriebsmittelkredite für Existenzgründer, da der Verwendungszweck von Investitionskrediten keinen Auslegungsspielraum bietet.

Fazit zum Thema Existenzgründerkredit und Existenzgründerdarlehen

Ja, es mag manchmal nicht so einfach sein, als Existenzgründer, Freiberufler oder Selbständiger an einen fairen Kredit mit flexiblen Konditionen zu kommen. Dass es trotzdem möglich ist, haben wir gerade ausführlich beschrieben.

Zum einen kannst du als Existenzgründer durch die Stellung personeller oder realer Kreditsicherheiten eine noch zweifelnde Bank doch noch zur Bewilligung eines günstigen Kredits für Existenzgründer bewegen. Zum anderen hast du die Möglichkeit, durch Existenzgründerkredite von Privat schnell an frisches Geld zu kommen. Die dritte Möglichkeit, die durchaus sehr interessant ist, ist die Beantragung eines KfW-Gründerdarlehens, das mit niedrigen Sollzinsen aufwarten kann.

Schriftlicher Kreditvertrag als Basis für jeden Kredit für Existenzgründer

Wer als Existenzgründer Kredit aufnehmen möchte, sollte stets auf das Vorhandensein eines professionellen schriftlichen Kreditvertrags beharren, der alle Konditionen und Vertragsinhalte verständlich und in beidseitigem Einvernehmen regelt. Wer dabei der Kreditgeber ist, ist nebensächlich. Selbst bei Krediten, die von Verwandten oder Bekannten gewährt werden, hilft ein schriftlicher Kreditvertrag dabei, spätere Missverständnisse auszuschließen und Unklarheiten zu beseitigen.

Vergleich von verschiedenen Kreditangeboten für Existenzgründer

Äußerst empfehlenswert ist natürlich auch, sich als Existenzgründer verschiedene Kreditangebote einzuholen, um diese miteinander vergleichen zu können. Dank Digitalisierung hat man heute sehr gute Möglichkeiten, den für sich besten Existenzgründerkredit ausfindig zu machen. Diese nicht zu nutzen, wäre sicher ein Versäumnis. Oft ein kostspieliges obendrein!