Kredit für Lehrer oder Lehrerdarlehen mit günstigen Zinsen und Vorteilskonditionen erhalten

Der Lehrerberuf kann manchmal durchaus anstrengend sein: ungezogene Schüler, meckernde Eltern, stressige Unterrichtsstunden. Manchmal fragt man sich als Lehrer schon, warum man eigentlich Lehrer geworden ist. Doch es gibt auch die guten Seiten im Lehrerdasein. So sind viele Lehrer verbeamtet oder zumindest Angestellte im Öffentlichen Dienst. Ihr Gehalt gilt deswegen als sicher und ihre Chancen, einen zinsgünstigen Kredit für Lehrer mit flexiblen Vorteilskonditionen zu bekommen, sind erfreulich hoch!

Zu den Vorteilskonditionen, die Lehrer in der Regel ohne Weiteres erhalten können, gehören kostenlose Änderungen an Ratenhöhe und Laufzeit. Des Weiteren räumen vor allem Beamtenbanken Lehrern die Möglichkeit von Sondertilgungen ein, die jederzeit ganz flexibel getätigt werden dürfen. Auch Lehrerdarlehen mit niedrigen Monatsraten und sehr langer Laufzeit sind alles andere als ein Ding der Unmöglichkeit! Wer als Lehrer Kredit aufnehmen möchte, hat durch seinen Beruf und Status durchaus gute Chancen, wirklich faire und günstige Zinsen und Konditionen zu erhalten!

Das Team von KREDIT 123 behandelt in diesem Beitrag den Lehrerkredit und das Lehrerdarlehen. Wir möchten hierbei nicht unerwähnt lassen, dass für uns ein Lehrerkredit nicht ganz mit einem Lehrerdarlehen gleichgesetzt werden kann, auch wenn der Volksmund „Kredit“ und „Darlehen“ wie Synonyme behandelt.

Unterscheidung zwischen „Lehrerkredit“ und „Lehrerdarlehen“

Ein Lehrerkredit ist grundsätzlich jede Form der Fremdkapitalbeschaffung, die durch einen Lehrer erfolgt. Ein Lehrerdarlehen hingegen ist ein Kredit für Lehrer mit einer hohen Kreditsumme und einer Mindestlaufzeit von vier Jahren. Während also ein Lehrerdarlehen immer zugleich auch ein Lehrerkredit ist, ist nicht jeder Lehrerkredit auch ein Lehrerdarlehen. Ein Lehrerkredit ist – zumindest für uns – vielmehr ein Kredit mit einer verhältnismäßig geringen Kreditsumme und einer maximalen Laufzeit von 4 Jahren.

Lehrerkredit und Darlehen für Lehrer von deutschen Banken

Zinsgünstige Lehrerkredite und flexible Darlehen für Lehrer sind vor allem bei deutschen Banken erhältlich. Denn Lehrer und Beamte gehören zu den beliebtesten Zielgruppen gewerblicher Kreditinstitute in Deutschland. Auch nicht-verbeamtete Lehrer, die „lediglich“ im Öffentlichen Dienst tätig sind, werden von den allermeisten Banken ebenfalls als „Beamte“ eingestuft und können quasi im Handumdrehen zinsgünstige Beamtenkredite oder Beamtendarlehen erhalten.

Wer als Lehrer Kredit aufnehmen möchte, sollte grundsätzlich die wichtigsten Voraussetzungen für die Bewilligung eines Kredits kennen, auch wenn diese bei deutschen Lehrern sicherlich erfüllt sein sollten:

Voraussetzungen für die Bewilligung eines Lehrerkredits oder Lehrerdarlehens

- Offizieller Wohnsitz in der Bundesrepublik Deutschland

- Volljährigkeit

- Girokonto bei einer deutschen Bank

- Ausreichend hohe Bonität

- Nachweis eines regelmäßigen Einkommens

- Nachweis des Lehrerstatus / Beamtenstatus

Weiterhin ist es wichtig, die Prüfungskriterien von Banken und gewerblichen Kreditinstituten in Deutschland zu kennen, um auch Möglichkeiten ausfindig zu machen, die dabei helfen können, die ohnehin schon guten Konditionen eines Lehrerkredits oder Lehrerdarlehens noch weiter zu verbessern.

Prüfung der Einkommensverhältnisse des Antragstellers

Deutsche Banken und Kreditinstitute versäumen es auf keinen Fall, die Einkommensverhältnisse des jeweiligen Antragstellers auf Herz und Nieren zu prüfen. Deswegen fordern sie Arbeitsverträge, Gehaltsabrechnungen und teilweise auch Kontoauszüge an, um sich ein sehr genaues Bild von der jeweiligen Einkommenssituation zu machen. Je höher das Einkommen ist, desto eher werden Kredite grundsätzlich bewilligt. Da Lehrer normalerweise über ein ausreichend hohes regelmäßiges Einkommen verfügen, sind sie bei Banken gern gesehene Gäste.

Prüfung des SCHUFA-Scores

Weiterhin prüfen Banken und Kreditinstitute in Deutschland den SCHUFA-Score des Antragstellers. Sollte dieser nicht gut sein und für eine schlechte Bonität des Kreditsuchenden sprechen, kann dies ein Hauptgrund für eine Kreditabsage sein. Auch Lehrer, die negative SCHUFA-Einträge haben, können es sehr schwer haben, an einen fairen Kredit mit Top-Konditionen zu kommen.

Kreditsicherheiten

Natürlich prüfen deutsche Banken und Kreditinstitute auch Kreditsicherheiten, die ein möglicher Kreditnehmer stellen könnte. Wer einen Kredit besichern möchte, hat generell zwei Möglichkeiten: die personelle Besicherung und die reale Besicherung.

Personelle Besicherung

Bei der personellen Besicherung wird ein Kredit durch Personen besichert. Entweder durch einen Mitantragsteller oder durch einen Bürgen. Vor allem Beamte und Lehrer, die durch einen Mitantragsteller, der ebenfalls verbeamtet oder Lehrer ist, einen Lehrerkredit oder ein Lehrerdarlehen besichern, können exzellente Zinsen und attraktive Sonderkonditionen erhalten.

Reale Besicherung

Die reale Besicherung oder auch sachliche Besicherung erfolgt durch Immobilien, Grundstücke, Wertpapiere oder andere Vermögenswerte. Die wohl bekannteste Form der realen respektive Sachsicherheit ist die Hypothek. Hierbei wird dem Kreditgeber ein Grundpfandrecht an einem Haus oder einer Immobilie eingeräumt, welches er in Anspruch nehmen darf, sobald der Kreditnehmer nicht mehr in der Lage ist, die Raten des aufgenommenen Kredits zurückzuzahlen. Auch sachliche Besicherungen sorgen in aller Regel für bessere Konditionen und günstigere Zinsen, da das Ausfallrisiko des Kreditgebers hierüber maßgeblich gesenkt werden kann!

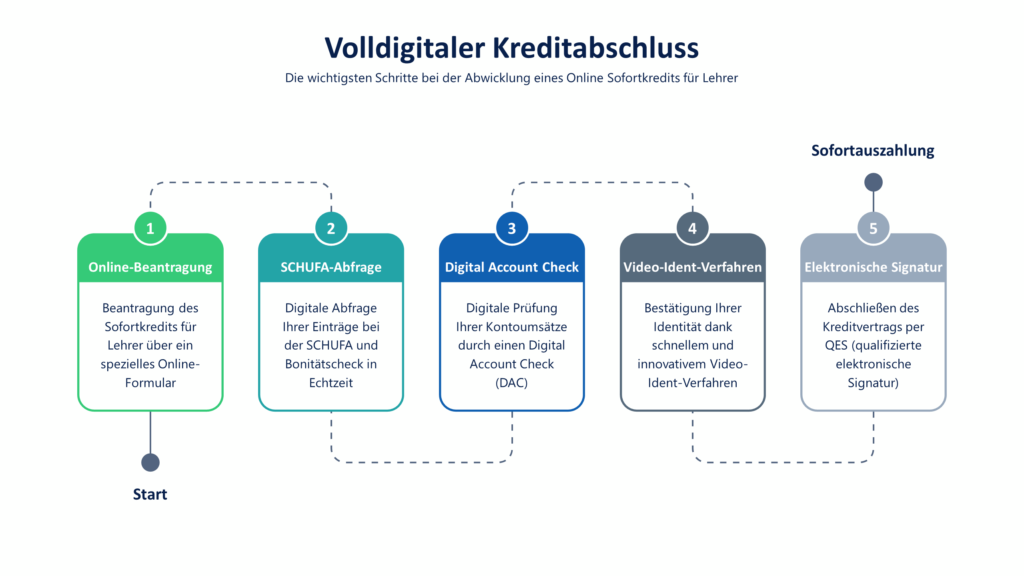

Volldigitaler Sofortkredit für Lehrer

Dank Banking APIs und Schnittstellen können Lehrerinnen und Lehrer heute nicht nur herkömmliche Ratenkredite von Filialbanken erhalten, sondern auch volldigitale Sofortkredite von Direkt- und Fin-Tech-Banken. Bei einem Digitalkredit mit Sofortentscheidung und Sofortauszahlung läuft die komplette Kreditabwicklung online ab. Weder ist ein Gang zu einer Bankfiliale notwendig noch müssen irgendwelche Dokumente per Post oder via Unterlagen-Upload eingereicht werden.

Die gesetzlich vorgeschriebene Bonitätsprüfung läuft beim Online Sofortkredit für Lehrer in Echtzeit per Digital Account Check ab. Per Video-Ident-Verfahren können Sie sich als Kreditnehmer persönlich identifizieren. Und der rechtswirksame Kreditvertrag wird per QES geschlossen, was für qualifizierte elektronische Signatur steht. Die QES ist das digital Gegenstück zur manuellen Unterschrift auf Papier und gilt als überaus fälschungssicher dank Multi-Faktor-Authentifizierung (MFA).

Die Digitalisierung macht es möglich, dass heute attraktive Sofortkredite für Lehrer, Bonität vorausgesetzt, in nur wenigen Minuten aufgenommen werden können. Ein interessanter digitaler Kredit ist beispielsweise der Kredit2Day von smava und der solarisBank AG. Alle Schritte laufen online und in Echtzeit ab. So kann dieser Kredit mit Fug und Recht auch als Blitzkredit mit Auszahlung heute, Expresskredit in 30 Min oder Online Kredit mit Sofortauszahlung bezeichnet werden.

Kredit für Lehrer ohne SCHUFA von Schweizer Bank

Es kann durchaus auch spezielle Fälle geben, in denen selbst verbeamtete Lehrer oder Dozenten im Öffentlichen Dienst einen Kredit für Lehrer ohne SCHUFA beantragen möchten, bei dem der Kreditgeber von einer SCHUFA-Abfrage absieht und auch keinen SCHUFA-Eintrag vornehmen lässt. Wenn der kreditsuchende Lehrer beispielsweise einen privaten Ratenkredit aufnehmen möchte, ohne dass ein SCHUFA-Eintrag dabei vorgenommen wird, um weiterhin möglichst gute Karten bei den anstehenden Verhandlungen für die geplante Baufinanzierung zu haben, ist ein solcher Fall gegeben.

Natürlich könnte es auch sein, dass ein Lehrer tatsächlich einen negativen SCHUFA-Eintrag hat und deswegen einfach keinen Bankkredit mit guten Konditionen in Deutschland erhält, weshalb er sich gerade auf der Suche nach einem SCHUFA-freien Kredit für Lehrer befindet. Da Kredite ohne SCHUFA einst vor allem in der Schweiz ausgestellt wurden, werden sie gern auch als Schweizer Kredite bezeichnet. Heute werden sie allerdings vielmehr von Liechtensteiner Kreditinstituten bereitgestellt.

Kreditsicherheiten bei Schweizer Krediten für Lehrer

Wer als Lehrer in der Schweiz einen Kredit ohne SCHUFA aufnehmen möchte, hat natürlich auch hier die Möglichkeit, durch Kreditsicherheiten die Zinsen zu drücken und die Konditionen zu verbessern. Selbstverständlich prüfen auch ausländische Banken die Kreditfähigkeit eines Antragstellers und hierbei auch die Kreditsicherheiten, die derselbe stellen könnte. Nur weil sie keine SCHUFA-Abfrage tätigen, heißt das ja nicht gleich, dass sie auf ein professionelles Kreditwürdigkeitsprüfungsverfahren komplett verzichten.

Vorsicht vor Vorkosten bei SCHUFA-freien Krediten für Lehrer

Unbedingt aufpassen sollten kreditsuchende Lehrer darauf, dass Sie für die Prüfung eines Antrags auf Bewilligung eines SCHUFA-freien Kredits für Lehrer keine Gebühren bezahlen müssen. Diese auch als Vorkosten bekannten Gebühren fallen bei unseriösen Kreditvermittlern selbst dann an, wenn der Schweizer Kredit nicht einmal bewilligt wird. Professionelle Kreditvermittler verlangen freilich keine Vorkosten und erstellen vielmehr interessante Erstangebote, die man sich erst einmal genauer ansehen kann – und zwar völlig unverbindlich!

Kredit für Lehrer von Privat

Damit unsere Liste vollständig ist, möchten wir an dieser Stelle auch den Kredit für Lehrer von Privat erwähnen, der zum einen von Familienangehörigen oder Bekannten gewährt wird, oder eben von unbekannten privaten Geldgebern. Letztere können beispielsweise über einschlägige Online-Plattformen ausfindig gemacht werden.

Kredit für Lehrer von Familienangehörigen oder Bekannten

Der selbst für Lehrer und Beamte günstigste Kredit ist normalerweise der Kredit von Privat, der von Familienangehörigen oder Bekannten ausgestellt wird. Wer Glück hat, kann über diesen Weg sogar an ein zinsloses Darlehen gelangen. Wichtig ist allerdings, dass bei Gewährung eines zinslosen Darlehens keine Schenkungssteuern fällig werden. Dies kann nämlich passieren, wenn der Darlehensbetrag über dem Steuerfreibetrag für Schenkungen liegt und das Finanzamt die Transaktion als Schenkung bewertet.

Was bei einem Kredit von Privat, der von einem Verwandten oder Freund zur Verfügung gestellt wird, auch nicht vergessen werden sollte, ist die Erstellung eines schriftlichen Kreditvertrags, der alle Einzelheiten und Vertragsbestandteile professionell regelt. Mündliche Vereinbarungen können später zu Missverständnissen führen. Ein klarer, eindeutig formulierter und von beiden Seiten unterschriebener Kreditvertrag hingegen erstickt Unklarheiten, die natürlich auch zu Streitereien führen können, bereits im Keim!

Kredit für Lehrer von fremden privaten Geldgebern

Eine für Lehrer eher uninteressante Kreditart ist der Kredit von Privat, der von fremden privaten Geldgebern ausgestellt wird. Bei Banken und gewerblichen Kreditinstituten erhalten Lehrer und Beamte generell wesentlich bessere Zinsen und Konditionen als bei privaten Geldgebern, die über einschlägige Online-Portale vermittelt werden. Außerdem ist die Nutzung dieser Portale kostenpflichtig, so dass die Vermittlungsgebühren den ohnehin schon eher unattraktiven Kredit noch einmal teurer machen.

Verwendungszwecke von Lehrerkrediten und Lehrerdarlehen

Verwendungszwecke von Krediten oder Darlehen für Lehrer kann es die verschiedensten geben. Wichtig zu wissen, ist, ob es sich beim aufgenommenen Kredit um einen frei verfügbaren oder zweckgebundenen handelt.

Die herkömmlichste Form des frei verfügbaren Kredits ist der Konsumentenkredit, der in festen monatlichen Raten zurückgezahlt werden muss (deswegen auch als Ratenkredit bekannt). Zu den zweckgebundenen Krediten gehören beispielsweise der Autokredit, der Modernisierungskredit oder auch die zumeist auf Darlehen basierende Baufinanzierung.

Kleinkredit für Lehrer

Eine Spezialform des Ratenkredits ist der Kleinkredit, dessen Kreditsumme die 10.000-EUR-Marke nicht überschreitet und deswegen nur eine kurze Laufzeit hat. Da ein solcher Kleinkredit (Minikredit) sehr schnell bewilligt und ausgezahlt wird, wird er umgangssprachlich auch gern als Blitzkredit, Eilkredit oder Sofortkredit bezeichnet.

Autokredit für Lehrer

Wie oben schon erwähnt, ist der Autokredit ein zweckgebundener Kredit, was bedeutet, dass die Kreditsumme auch tatsächlich nur für den angegebenen Zweck verwendet werden darf. Im Falle des Autokredits darf die Summe also nur für den Erwerb eines (bestimmten) Autos genutzt werden.

Ein Autokredit für Lehrer ist in der Regel günstiger als ein Konsumentenkredit für Lehrer, da das zu erwerbende Auto auch als Kreditsicherheit gestellt werden kann. Dies sollte unbedingt berücksichtigt werden! Leider kommt es noch viel zu häufig vor, dass Kreditnehmer einen frei verfügbaren Konsumentenkredit aufnehmen, um ein Auto finanzieren zu können.

Modernisierungskredit für Lehrer

Auch der Modernisierungskredit ist ein zweckgebundener Kredit und kann ausschließlich für Modernisierungsarbeiten an einer Wohnung oder einem Haus verwendet werden. Die Grenzen sind dabei nicht zu eng gesteckt. Unter Modernisierung kann meist auch einfach Renovierung oder Sanierung verstanden werden.

Baufinanzierung für Lehrer

Lehrerdarlehen, die der Finanzierung eines Bauvorhabens dienen, sind selbstverständlich auch zweckgebunden. Sie dürfen ausschließlich für die Errichtung eines (bestimmten) Gebäudes oder alternativ für den Kauf eines (bestimmten) Grundstücks verwendet werden. Da Lehrer durch ihr regelmäßiges Einkommen und ihren Status grundsätzlich über eine hohe Bonität verfügen, haben sie gute Karten, an eine ebenso flexible wie günstige Baufinanzierung für Lehrer zu kommen. Bei Lehrerdarlehen zur Baufinanzierung wird gemeinhin natürlich auch das zu errichtende Gebäude oder eben das zu erwerbende Grundstück als reale Sicherheit gestellt.

Fazit von KREDIT 123 zum Thema Kredit für Lehrer und Darlehen für Lehrer

Verbeamtete Lehrer und Dozenten, die im Öffentlichen Dienst tätig sind, verfügen über ein gesichertes Einkommen und haben auf Grund ihres Status eine hohe Bonität, weshalb sie von Banken und gewerblichen Kreditinstituten mit Handkuss empfangen werden, wenn es um die Aufnahme eines Lehrerkredits oder Lehrerdarlehens geht. Lehrer haben gute Karten, an zinsgünstige Beamtenkredite oder Darlehen für Lehrer mit flexiblen Vorteilskonditionen zu gelangen.

Wer als Lehrer Kredit aufnehmen möchte, hat die Möglichkeit, frisches Geld von einer deutschen Bank, einem ausländischen Kreditinstitut oder einem privaten Kreditgeber zu erhalten. Während Kredite, die von unbekannten privaten Geldgebern ausgestellt werden, auf Grund zu hoher Zinsen eher unattraktiv für Lehrer sind, können Kredite von ausländischen Banken vor allem dann interessant sein, wenn ein Kredit ohne SCHUFA gewünscht ist. Ein Kredit ohne SCHUFA wird beispielsweise von Schweizer Banken ausgestellt und beinhaltet, dass weder eine SCHUFA-Abfrage erfolgt, noch ein SCHUFA-Eintrag vorgenommen wird.

Der günstigste Kredit für Lehrer ist sicherlich der Kredit von Privat, der von einem Familienmitglied oder einem vertrauten Kreditgeber gewährt wird. Allerdings können auch Bankkredite für Lehrer, vor allem von speziellen Beamtenbanken, überaus günstig und flexibel sein.

Schriftlicher Kreditvertrag als Grundvoraussetzung

Ganz gleich, von wem der Lehrerkredit oder das Lehrerdarlehen am Ende stammt: bei Krediten sollte grundsätzlich ein professioneller Kreditvertrag alle Rechte und Pflichten des Kreditgeber sowie des Kreditnehmers schriftlich festhalten. Und natürlich sollten alle Paragrafen und Klauseln in beidseitigem Einvernehmen formuliert sein. Die genaue Prüfung aller Vertragsinhalte ist also nicht zu vernachlässigen. Bei Unklarheiten lieber nachfragen als blind akzeptieren!

Vergleich verschiedener Lehrerkredite und Lehrerdarlehen

Insbesondere bei Lehrerkrediten und Lehrerdarlehen ist es von großer Bedeutung, Kreditangebote von verschiedenen Banken, Kreditinstituten und Geldgebern einzuholen und diese genauestens miteinander zu vergleichen. Wirklich alle Vertragsbestandteile sollten beim Kreditvergleich auf den Prüfstand gestellt werden, nicht nur Zinsen, Tilgungsplan und Laufzeit. So sollten vor allem bei einem Darlehen für Lehrer flexible Sondertilgungsmöglichkeiten im Vertrag vorgesehen sein. Auch Ratenhöhe und Laufzeit sollten jederzeit individuell angepasst werden können – und zwar kostenfrei!

Das Team von KREDIT 123 empfiehlt dringend, als Lehrer ausführliche Kreditvergleiche durchzuführen und zudem bei Kreditverhandlungen sehr offensiv vorzugehen. Lehrer und Beamte haben nun mal einen Status, der sie dazu befähigt, hier auch mal fordernd zu sein, um an möglichste günstige Zinsen und flexible Vorteilskonditionen zu kommen!

Häufig gestellte Fragen zum Thema Kredit für Lehrer

Sind Beamtendarlehen und Darlehen für Lehrer das Gleiche?

Ist ein Lehrer verbeamtet, dann ist ein Darlehen für Lehrer natürlich auch gleichzeitig ein Beamtendarlehen. Ist ein Lehrer ein nicht-verbeamteter Angestellter im Öffentlichen Dienst, kann er bei vielen Banken und gewerbsmäßigen Kreditinstituten dennoch ein zinsgünstiges Beamtendarlehen erhalten, zumal er oft trotz der Tatsache, dass (noch) kein Beamtenstatus vorliegt, wie ein Beamter mit regelmäßigem Einkommen und sicherem Arbeitsplatz eingestuft wird. Dies wird allerdings von Bank zu Bank verschieden gehandhabt.

Generell gehören Beamte, Soldaten, Lehrer, Polizisten, Feuerwehrleute, kirchliche Mitarbeiter und Angestellte im Öffentlichen Dienst zu den beliebtesten Zielgruppen deutscher Banken und gewerbsmäßiger Kreditinstitute. Sie erhalten in der Regel erfreulich günstige Zinsen und überaus flexible Vorteilskonditionen, weshalb sie grundsätzlich verschiedene Beamtenkredite und Beamtendarlehen miteinander vergleichen sollten. Auch die Nutzung eines Kreditrechners ist überaus empfehlenswert!