Konsumkredit: günstigen Kredit für Konsumgüter mit fairen Konditionen aufnehmen

Du benötigst einen Kredit, um private Wünsche zu verwirklichen bzw. Konsumgüter zu erwerben? Ganz gleich, ob du eine Hochzeit, eine neue Wohnungseinrichtung oder einen Urlaub finanzieren möchtest: Die Beantragung eines günstigen Konsumkredits ist die Lösung für deine Situation. Nur: Was ist bei der Aufnahme eines solchen Kredits zu beachten? Was kannst du tun, um einen besonders günstigen Konsumkredit zu erhalten? Und gibt es Fallstricke?

Ein Konsumkredit ist grundsätzlich ein Privatkredit, weil er nicht zweckgebunden ist und aufgenommen wird, um privaten Zwecken dienlich zu sein. Weiterhin ist der Konsumkredit klassischerweise ein Ratenkredit, zumal er in festen monatlichen Tilgungsraten zurückgezahlt wird.

Bevor ein Konsumkredit beantragt wird, sollte sichergestellt sein, dass es keinen günstigeren zweckgebundenen Kredit gibt. Bei dem Erwerb eines Autos beispielsweise ist es nicht ratsam, einen Konsumkredit zu beantragen, da zweckgebundene Autokredite in dem Fall wesentlich günstiger wären. Der Grund: Bei einem Autokredit wird das zu erwerbende Fahrzeug als Kreditsicherheit gestellt, wodurch die Kreditzinsen gedrückt werden können.

Beantragung eines Konsumkredits bei einem deutschen Geldinstitut

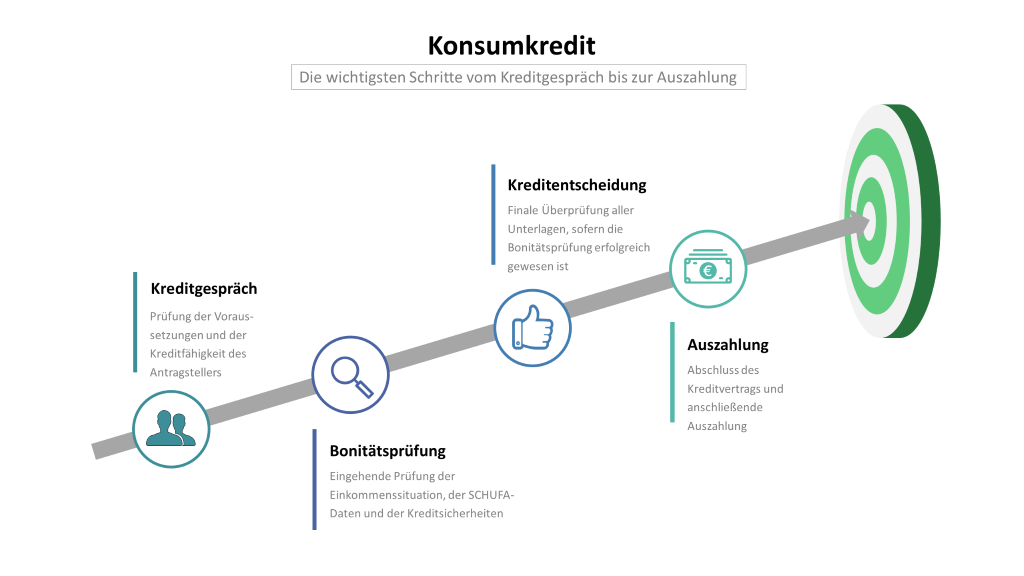

Wer einen günstigen Konsumkredit beantragen möchte, wendet sich oft im ersten Schritt an seine Hausbank. Doch bevor das Kreditgespräch angetreten wird, sollte man sich im Klaren über die Voraussetzungen sein, die bei der Beantragung eines Konsumkredits erfüllt sein müssen.

Liste der Voraussetzungen, um einen Konsumkredit aufnehmen zu können

- Volle Kredit- und Geschäftsfähigkeit, die mit dem Erreichen des 18. Lebensjahres gegeben ist

- Offizieller Wohnsitz in der Bundesrepublik Deutschland, der auch nachgewiesen werden muss

- Girokonto bei einem deutschen Geldinstitut

- Regelmäßiges Einkommen, das die problemlose Rückzahlung des Kredits ermöglicht

- Ausreichend hohe Kreditwürdigkeit, die über einen entsprechend hohen SCHUFA-Wert belegt werden kann

Wichtige Kriterien bei der Kreditwürdigkeitsprüfung

Antragsteller, die gerade nach einem günstigen Konsumkredit suchen, sollten nicht nur wissen, welche Voraussetzungen für die Aufnahme erfüllt sein müssen. Sie sollten sich auch mit den wichtigsten Kriterien befasst haben, die bei Kreditwürdigkeitsprüfungen deutscher Geldinstitute auf Herz und Nieren geprüft werden.

Reicht das Einkommen für die Rückzahlung des Konsumkredits aus?

Um festzustellen, ob sich der Antragsteller für die Aufnahme des entsprechenden Kredits eignet, wird ermittelt, ob derselbe in der Lage ist, die monatlichen Raten zurückzuzahlen. Der Kreditgeber prüft deswegen die Einkommenssituation des potenziellen Kreditnehmers sehr genau, wirft allerdings auch ein Auge auf dessen monatliche Fixkosten. Grundsätzlich sollte der Antragsteller Kreditbetrag und Höhe der monatlichen Raten so wählen, dass er den Konsumkredit auch tatsächlich tilgen kann.

Sollte der Antragsteller über ein ausreichend hohes und geregeltes Einkommen verfügen, so dass eine Tilgung des Konsumkredits problemlos möglich ist, stehen die Chancen für eine Kreditzusage sehr gut. Sollte er hingegen keine geregelten Einkommensverhältnisse vorweisen können, und dies ist bei vielen Selbstständigen oder Freiberuflern beispielsweise der Fall, wird es wesentlich schwieriger, einen günstigen Konsumkredit aufnehmen zu können.

Deuten die SCHUFA-Daten auf eine ausreichend hohe Bonität hin?

Neben der eingehenden Überprüfung der Einkommensverhältnisse werden auch die SCHUFA-Daten des Antragstellers in Augenschein genommen. Von einer hohen Bonität ist auszugehen, wenn der Kreditnehmer eine „weiße Weste“ bei der SCHUFA hat. Sollte er allerdings keinen guten SCHUFA-Score haben, weil er beispielsweise in der Vergangenheit durch nachlässige Zahlungsbereitschaft negativ aufgefallen ist, wird es auch hier „eng“. Bei negativen SCHUFA-Einträgen sagen viele Banken und gewerbliche Kreditinstitute in Deutschland grundsätzlich „Nein!“ zur Vergabe des Konsumkredits.

Kann der Antragsteller den Konsumkredit besichern?

Wer einen günstigen Konsumkredit beantragen und aufnehmen möchte, sollte unbedingt wissen, dass deutsche Geldinstitute auch der Frage nachgehen, ob der Antragsteller den Konsumkredit ggfs. auch besichern kann. Grundsätzlich können Kredite und Darlehen durch personelle oder sachliche Kreditsicherheiten besichert werden. Und wer hier gute Möglichkeiten anbieten kann, erhöht die Chancen, einen besonders günstigen und flexiblen Konsumkredit zu erhalten, enorm!

Hinzunahme eines Mitantragstellers

Überaus effektiv kann die Hinzunahme eines Mitantragstellers sein. Bei dieser personellen Kreditsicherheit wird gemeinsam mit einem zweiten Kreditnehmer ein Gemeinschaftskredit beantragt, für dessen Rückzahlung sowohl Hauptantragsteller als auch Mitantragsteller haften.

Sollte der erste Kreditnehmer beispielsweise nur ein geringes Einkommen nachweisen können oder keine positive SCHUFA haben, dann kann ein zweiter Kreditnehmer dies ausgleichen, sofern er über ein hohes Einkommen und eine ausreichend hohe Kreditwürdigkeit verfügt. Sollten beide Antragsteller gut situiert sein, steht der Beantragung eines besonders günstigen Konsumkredits nichts mehr im Weg.

Eintragung einer Bürgschaft

Eine sehr gängige Form, einen Konsumkredit zu besichern, ist die Eintragung einer Bürgschaft. Im Gegensatz zur Hinzunahme eines Mitantragstellers haftet allerdings der Bürge nicht in gleicher oder ähnlicher Weise wie der Mitantragsteller, sondern nur dann, nachdem der Kreditnehmer nicht mehr in der Lage ist, die monatlichen Tilgungsraten zu bezahlen.

Beim Konsumkredit reicht oft eine Bürgschaft unter Vorbehalt aus. Diese sieht vor, dass der Kreditgeber erst alle Werkzeuge anwenden muss, um die Rückzahlung des Kredits vom eigentlichen Kreditnehmer zu erhalten, bevor er sich an den Bürgen wenden darf. Hin und wieder fordern Kreditgeber allerdings auch eine selbstschuldnerische Bürgschaft. Bei dieser ist es wesentlich einfacher, beim ersten Zahlungsausfall an das Geld des Bürgen zu gelangen.

Hypothek, Grundschuld, Beleihungen und Co.

Neben personellen Kreditsicherheiten können dem Kreditgeber, wie oben bereits angedeutet, auch sachliche bzw. reale Kreditsicherheiten angeboten werden. Zu den klassischen Besicherungsmöglichkeiten gehören vor allem die Hypothek oder die Grundschuld, allerdings können auch andere „Sachen“ beliehen oder als Pfand eingesetzt werden.

Je nach Kreditgeber ist es möglich, einen Konsumkredit auch durch die Beleihung von Lebensversicherungen oder das Verpfänden von Vermögensgegenständen wie Schmuckstücken, Fahrzeugen, antiken Möbeln, Kunstwerken und Co. zu besichern.

Vor einem Kreditgespräch sollte der Antragsteller auf jeden Fall wissen, wie er den Konsumkredit grundsätzlich besichern könnte. Selbst Beamte auf Lebenszeit mit relativ hoher Bonität können durch die Stellung einer geeigneten Kreditsicherheit und mit Verhandlungsgeschick bessere Zinsen herausholen!

Konsumkredit ohne SCHUFA: Privatkredit trotz negativer SCHUFA

Wer bei der Aufnahme eines Konsumkredits eine SCHUFA-Abfrage vermeiden möchte, sei es, weil er einen negativen SCHUFA-Eintrag hat, sei es, weil er bei der SCHUFA weiterhin eine weiße Weste behalten möchte, kann sich an Geldinstitute im europäischen Ausland wenden, um einen SCHUFA-freien Konsumkredit zu beantragen.

Kredite ohne Schufa oder Kredite trotz Schufa werden grundsätzlich auch als „Schweizer Kredite“ bezeichnet, selbst wenn sie gar nicht aus der Schweiz stammen. So können „Schweizer Kredite“ beispielsweise auch von Luxemburger, Liechtensteiner oder auch polnischen Kreditinstituten vergeben werden. Da die SCHUFA-freien Kredite allerdings ursprünglich vor allem von Schweizer Kreditinstituten angeboten wurden, hat man sie eben „Schweizer Kredite“ getauft.

Kreditwürdigkeitsprüfung ohne SCHUFA-Abfrage

Wer einen SCHUFA-freien Konsumkredit im europäischen Ausland beantragen möchte und sich deswegen beispielsweise an ein Schweizer oder Liechtensteiner Geldinstitut wendet, hat keine SCHUFA-Abfrage und auch keine SCHUFA-Eintragung zu befürchten, da generell keine vertragliche Bindung zwischen dem ausländischen Kreditinstitut und der deutschen Wirtschaftsauskunftei SCHUFA besteht. Der Antragsteller sollte dennoch berücksichtigen, dass natürlich jeder Kreditgeber eine ausführliche Kreditwürdigkeitsprüfung durchführt, auch wenn eine SCHUFA-Abfrage eben nicht Teil davon ist.

Sollte der Kreditnehmer also kein ausreichend hohes Einkommen für die Aufnahme eines Konsumkredits nachweisen können, wird er auch im europäischen Ausland keine Kreditzusagen erhalten. Ein Kreditgeber möchte nun mal durch ein Kreditgeschäft Zinserträge erwirtschaften, und nicht am Ende das Nachsehen haben, weil der Kredit nicht mehr zurückgezahlt werden kann.

Zahlung von Vorkosten beim Konsumkredit ohne SCHUFA

In der Welt der SCHUFA-freien Konsumkredite gibt es den ein oder anderen Anbieter, der die Zahlung von Vorkosten verlangt, ohne dass dabei sichergestellt wäre, dass der beantragte Kredit auch tatsächlich bewilligt wird. Von solchen dubiosen Angeboten ist besser abzusehen, da sich hinter diesen oft unseriöse Machenschaften verbergen. Grundsätzlich ist bei der Beantragung eines Konsumkredits ohne SCHUFA Vorsicht geboten, um nicht an den falschen „Kreditgeber“ zu geraten.

Konsumkredit von Privat

Kredite und Darlehen können nicht nur über Banken oder gewerbliche Kreditinstitute aufgenommen werden, sondern auch über private Kreditgeber. Hier ist grundsätzlich zwischen zwei Sorten zu unterscheiden: den bekannten und den unbekannten privaten Kreditgebern. Während die ersten aus dem familiären Umfeld stammen, können die zweiten über einschlägige Online-Portale, die sich auf den Kredit von Privat spezialisiert haben, gefunden werden.

Konsumkredit aus dem familiären Umfeld

Der sicherlich günstigste Konsumkredit ist der, der aus dem familiären Umfeld stammt. Verwandte, Bekannte oder Freunde, die sich bereit erklären, einen Kredit zu bewilligen, verlangen in der Regel nur sehr geringe Zinsen, wenn sie denn überhaupt welche verlangen. Nicht selten sind im engeren Bekanntenkreis zinslose Darlehen möglich.

Beim Konsumkredit von einem bekannten privaten Geldgeber ist allerdings Vorsicht vor ggfs. zu zahlenden Schenkungssteuern geboten! Liegt der Darlehensbetrag nämlich über dem Schenkungssteuerfreibetrag und stuft das Finanzamt die Transaktion als Schenkung ein, ist die Zahlung von Steuern fällig!

Weiterhin sollte man auch bei einem Kredit aus dem familiären Umfeld unbedingt einen schriftlichen Kreditvertrag aufsetzen, der alle vertraglichen Details fair regelt. Wer möchte schon Streit innerhalb der Familie verursachen, nur weil die Kreditvergabe nicht transparent genug definiert und geregelt wurde?

Konsumkredit von fremden privaten Kreditgebern

Ein privater Kreditgeber muss nicht immer ein Bekannter sein. Über spezielle Internetseiten können auch fremde private Kreditgeber gefunden werden, deren Angebote allerdings oft relativ hohe Zinsen haben. Dies ist dem Umstand geschuldet, dass unbekannte private Kreditgeber das oft höhere Ausfallrisiko durch höhere Zinserträge ausgleichen möchten. Weiterhin ist zu berücksichtigen, dass die Nutzung der Vermittlungsportale grundsätzlich nicht kostenfrei ist, sofern es zu einem erfolgreichen Vertragsabschluss kommt.

Unser Fazit zum Thema Konsumkredit

Es gibt viele Wege, um einen Konsumkredit beantragen zu können. Neben Banken im Inland und Kreditinstituten im Ausland vergeben auch private Geldgeber frei verfügbare Kredite und Darlehen. Während bei inländischen Geldinstituten nahezu ausnahmslos eine SCHUFA-Abfrage durchgeführt wird, fällt diese bei ausländischen grundsätzlich weg.

Um einen besonders günstigen Konsumkredit aufnehmen zu können, sollte der Antragsteller seine Besicherungsmöglichkeiten kennen und diese im Kreditgespräch auch ins Spiel bringen. Durch die Hinzunahme eines Mitantragstellers, die Eintragung einer Bürgschaft oder das Stellen einer sachlichen bzw. realen Kreditsicherheit können die Konditionen eines Kredits merklich verbessert werden.

Ohne schriftlichen Kreditvertrag kein Kreditgeschäft!

Egal, mit welchem Kreditgeber das Kreditgeschäft nun abgeschlossen wird: Ohne einen professionellen schriftlichen Kreditvertrag sollte kein Konsumkredit aufgenommen werden! Selbst beim Konsumkredit aus dem familiären Umfeld sollte ein transparenter und von beiden Parteien unterzeichneter Vertrag die gegenseitigen Rechte und Pflichten einvernehmlich regeln.

Ein professioneller Vertrag schützt vor Missverständnissen, allerdings auch vor Betrügereien! Sollten Passagen missverständlich sein, sind diese besser juristisch zu prüfen, denn oft steckt der Teufel im Detail!

Nutzung von Kreditrechnern und Kreditvergleich als Grundvoraussetzung

Das Team von KREDIT 123 empfiehlt nicht nur, auf einen professionellen und transparenten Kreditvertrag zu bestehen. Auch raten wird dringend dazu, vor der tatsächlichen Kreditaufnahme einen professionellen Kreditrechner zu nutzen und einen ausführlichen Kreditvergleich zu absolvieren. Nur wer verschiedene Angebote sehr genau miteinander vergleicht, hat die Möglichkeit, den für sich besten und günstigsten Konsumkredit ausfindig zu machen. Es wäre nicht gerade intelligent, darauf aus Faulheit zu verzichten!