Kredit für Polizisten: günstigen Kredit für Polizeibeamte mit Vorteilskonditionen erhalten

Als Polizist sind Sie entweder verbeamtet oder Angestellter im Öffentlichen Dienst. Dementsprechend genießen Sie ein hohes Maß an finanzieller Sicherheit, schließlich gelten Sie als unkündbar. Als Antragsteller für die Bewilligung eines Kredits jeglicher Art haben Sie es ziemlich leicht. Meist bewilligen Banken und gewerbliche Kreditinstitute bei Kunden wie Polizisten nicht nur problemlos einen Kredit, sondern sind auch nicht zurückhaltend mit sehr vorteilhaften Konditionen, wie zum Beispiel kostenlosen Möglichkeiten zur Sondertilgung oder zur Laufzeitänderung.

Bei dem wichtigen Dienst, den Polizeibeamte an unserer Gesellschaft verrichten, bei all den Gefahren, in die sich begeben, ist es erfreulich, dass sie im Lebensbereich der Finanzgeschäfte deutliche berufsbedingte Privilegien genießen dürfen.

Im folgenden Artikel befasst sich KREDIT 123 mit dem Polizistenkredit und dem Polizistendarlehen. Anders als der Volksmund behandeln wir die beiden Begriffe „Kredit“ und „Darlehen“ nicht wie Synonyme.

„Polizistenkredit“ und „Polizistendarlehen“: Die Begriffsabgrenzung

Prinzipiell ist ein Polizistenkredit jede Art der legalen Fremdkapitalbeschaffung, die ein Polizist für sich selbst durchführt. Eine Sonderform davon ist ein Polizistendarlehen, denn hierbei handelt es sich um einen Kredit von einer besonders hohen Summe. Die Mindestlaufzeit beträgt bei einem Darlehen vier Jahre. Als Gegenteil dazu verwenden wir den Begriff „Polizistenkredit“ oder „Kredit für Polizisten“ für alle Kredite, deren Laufzeit vier Jahre nicht überschreitet und deren Höhe verhältnismäßig gering ist.

Kredit für Polizeibeamte von deutschen Geldinstituten

Jeder Polizist hat eine Hausbank und diese ist normalerweise auch die erste Anlaufstelle, wenn er einen Kredit aufnehmen möchte. Hier ist er schon bekannt und hat vermutlich auch einen persönlichen Ansprechpartner. Meist werden alle Polizisten wie Beamte behandelt, auch wenn de facto nicht jeder Polizist verbeamtet ist, sondern viele von ihnen auch „nur“ Angestellte im Öffentlichen Dienst sind. Allerdings machen Banken hier meist kaum einen Unterschied und stufen diese ebenfalls als Beamten ein – und Beamtenkredite oder –darlehen sind mit vielen Vorteilen verbunden.

Bewilligung eines Polizistenkredits: Welche Voraussetzungen müssen erfüllt sein?

Grundsätzlich ist es sinnvoll, egal für wen, die entscheidenden Kriterien zu kennen, die die Voraussetzungen für eine Kreditbewilligung bei deutschen Banken darstellen. Diese sind:

- Der offizielle Wohnsitz muss in Deutschland angemeldet sein.

- Der Antragsteller muss volljährig sein.

- Ein Girokonto bei einer deutschen Bank ist notwendig.

- Die Bonität muss ausreichend hoch sein.

- Der Antragsteller muss ein regelmäßiges Einkommen nachweisen können.

- Polizisten müssen ihren Polizisten– oder Beamtenstatus nachweisen.

Eignungsprüfung für die Kreditbewilligung: Was prüfen deutsche Banken?

Unabhängig davon, wer einen Kredit beantragt, läuft die Prüfung der Kreditwürdigkeit immer ähnlich und mit denselben Kriterien ab. Geprüft werden insbesondere die Einkommensverhältnisse, der SCHUFA-Score sowie das Vorhandensein von Sicherheiten.

Einkommen des antragstellenden Polizisten

Für Banken, die entscheiden sollen, ob und zu welchen Konditionen ein Kredit vergeben wird, zählen zwei Einkommenskriterien: Die Höhe und insbesondere die Regelmäßigkeit. Je höher und regelmäßiger ein Einkommen ist, umso bessere Chancen hat der Antragsteller auf einen hervorragenden Kredit zu günstigen Konditionen.

Um die Einkommensverhältnisse zu prüfen, verlangen Banken für gewöhnlich den Arbeitsvertrag, Lohnabrechnungen oder Kontoauszüge. Polizisten sind häufig verbeamtet, und wenn nicht, so erhalten sie bei Banken in der Regel dennoch den Beamtenstatus. Dieser ist bei Kreditinstituten sehr beliebt, denn ein Beamter hat ein regelmäßiges Einkommen und ist beinahe unkündbar. Deshalb haben Polizisten äußerst gute Karten und können sich beinahe darauf verlassen, dass ihnen ein günstiger Kredit bewilligt wird.

SCHUFA-Score

In Deutschland ist der SCHUFA-Score für den Kreditantrag bei Banken sehr entscheidend. Alle deutschen Banken sind Vertragspartner der Wirtschaftsauskunftei SCHUFA und haben Zugang zu den dort gespeicherten Daten. Jede Person, die in Deutschland Handlungen finanzieller Natur vollzieht, wird bei der SCHUFA erfasst, jede einzelne der Handlungen bedeutet einen Eintrag in die Datenbank.

Aus allen gespeicherten Daten wird der sogenannte SCHUFA-Score errechnet, der Aufschluss darüber gibt, wie vertragstreu oder wie zuverlässig bei der Zahlung von Rechnungen die Person ist – und damit letztendlich über die Kreditwürdigkeit. Sogar bei Menschen wie Polizisten, die von Banken generell bevorzugt behandelt werden, kann letztendlich ein Kredit verweigert werden, wenn der SCHUFA-Score schlecht oder ein negativer SCHUFA-Eintrag vorhanden ist.

Bessere Konditionen mit Kreditsicherheiten

Es gibt zwei Formen der Kreditbesicherung, und beide stellen bei der Kreditbewilligung einen erheblichen Vorteil dar: Die personelle sowie die sachliche Besicherung. Mithilfe solcher Sicherheiten ergeben sich Chancen auf sehr niedrige Zinssätze oder exzellente Sonderkonditionen.

Personelle Kreditbesicherung: Mehr Sicherheit dank Bürgen oder Mitantragsteller

Bei einer personellen Kreditsicherheit verpflichten sich eine oder mehrere Personen dazu, die Schulden des Kreditantragstellers mitzutragen oder zu übernehmen, sollte dieser nicht mehr in der Lage sein, sie zu tilgen. Die bekannteste personelle Besicherung ist die Bürgschaft. Möglich ist allerdings auch die Hinzunahme eines zweiten Kreditnehmers, der mit dem Hauptantragsteller einen Gemeinschaftskredit beantragt und von Anfang an an der Rückzahlung der Tilgungsraten beteiligt ist.

Sachliche Kreditbesicherung durch Vermögenswerte

Sachliche Kreditsicherheiten sind meistens Immobilien und Grundstücke. Bei einer Hypothek erhält die Bank ein Grundpfandrecht an einer Immobilie. Ist der Kreditnehmer nicht mehr fähig, seinen Kredit zurückzuzahlen, darf dieses Recht in Anspruch genommen werden. Doch auch Wertpapiere, Anleihen oder Aktienpakete stellen eine Form der Kreditbesicherung dar, die Kreditgeber gerne sehen.

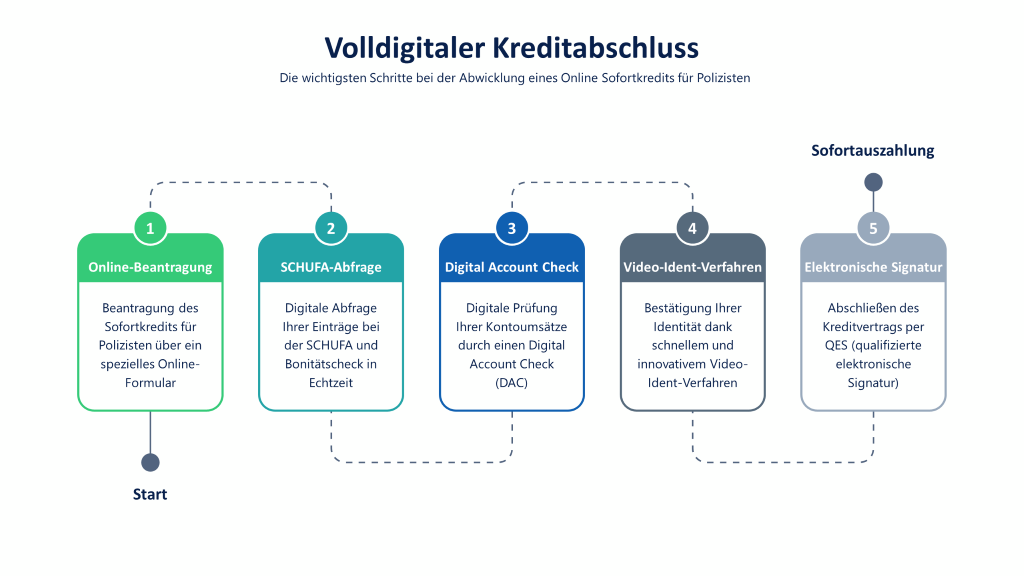

Digitalkredit für Polizisten mit Sofortentscheidung und Sofortauszahlung

Dank dem Internet und der immer schneller voranschreitenden Digitalisierung können Polizeibeamte heute nicht nur herkömmliche Ratenkredite von klassischen Filialbanken aufnehmen, sondern auch volldigitale Kredite mit Sofortentscheidung und Sofortauszahlung von Online- und Fin-Tech-Banken. Die komplette Antragsprüfung geht hier digital vonstatten – papierlos, effizient und überaus schnell.

Ein echter Online Kredit mit Sofortauszahlung wartet mit einer Bonitätsprüfung in Echtzeit auf, die durch den digitalen Kontoblick möglich ist. Weiterhin kann die Legitimation bequem per Video-Call online erfolgen. Und auch der rechtswirksame Vertragsschluss wird digital durchgeführt – per qualifizierte elektronische Signatur (QES).

Ein Blitzkredit ohne Papierkram ist beispielsweise der Kredit2Day. Dieser Kredit wird von der smava GmbH in Kooperation mit der Berliner solarisBank AG angeboten. Da er, Bonität vorausgesetzt, in nur wenigen Minuten aufgenommen werden kann, verdient er die Bezeichnung Expresskredit in 30 Min, papierloser Eilkredit oder Schnellkredit mit Sofortauszahlung. Polizistinnen und Polizisten, die besonders schnell und einfach einen Kredit aufnehmen möchten, tun also gut daran, sich den Digitalkredit für Polizeibeamte mal genauer anzusehen!

Polizistenkredit ohne SCHUFA von ausländischen Banken

Wer bei einer deutschen Bank einen Kredit beantragt, wird um eine Prüfung des SCHUFA-Scores nicht herumkommen, und abgesehen davon bedeutet jeder Kreditantrag auch einen neuen Eintrag in die Datenbank der SCHUFA. Soll dies verhindert werden oder hat ein Polizist tatsächlich einen negativen SCHUFA-Eintrag erhalten und damit seine Chancen auf eine Kreditbewilligung drastisch gesenkt, gibt es die Möglichkeit, den gewünschten Kredit bei einer ausländischen Bank zu beantragen.

Deutsche Banken und Kreditinstitute sind als Vertragspartner der SCHUFA relativ streng und lehnen Kreditanträge in der Regel unverzüglich ab, sobald bekannt wird, dass ein negativer SCHUFA-Eintrag vorliegt. Banken aus bspw. Liechtenstein gehen hier grundsätzlich anders vor und verzichten generell auf die Abfrage der SCHUFA-Daten.

Dass Liechtensteiner Kreditinstitute keinen SCHUFA-Score abfragen, heißt nicht, dass sie die Kreditvergabe auf die leichte Schulter nehmen. Auch hier gibt es eine strenge Prüfung der Kreditwürdigkeit, die eng mit der Höhe und Regelmäßigkeit des Einkommens zusammenhängt. Außerdem fordern Liechtensteiner Banken oft eine Festanstellung, was bei Polizisten natürlich gegeben ist. Ebenso wie bei deutschen Banken, können auch bei ausländischen Banken vorhandene Kreditsicherheiten die Konditionen stark verbessern.

Kredit für Polizisten von Privat

Möchte ein Polizist einen Kredit erhalten, dabei aber professionelle Kreditinstitute wie Banken lieber außen vor lassen, hat er die Möglichkeit, einen Kredit von Privat aufzunehmen. Dabei hat er zwei Möglichkeiten: Entweder fungiert eine ihm bekannte Person als Kreditgeber, zum Beispiel ein Elternteil oder ein Freund, oder er beantragt via Online-Plattform einen Kredit bei einem fremden privaten Kreditgeber.

Kredit für Polizisten von Familienmitgliedern oder anderen persönlich bekannten Menschen

Der günstigste und zugleich unkomplizierteste Kredit ist sicherlich der Kredit von Privat, den Eltern, Geschwister, Freunde oder andere persönlich bekannte Personen bewilligen. Die Zinsen sind hier für gewöhnlich äußerst niedrig, manchmal ist ein solcher Kredit sogar zinslos.

Doch der Kredit von bekannten privaten Geldgebern hat auch seine Tücken. Zum einen kann es passieren, dass das Finanzamt ein zinsloses Darlehen nicht als Kredit, sondern als Schenkung einstuft und dann Schenkungssteuern erhebt, wenn der Kreditbetrag über dem Steuerfreibetrag einer Schenkung liegt. Zum anderen kann es, wie bei jeder Vermischung von finanziellen mit privaten Angelegenheiten, zu Missverständnissen und Streit bis hin zum totalen Kontaktabbruch kommen.

Zur Vermeidung solcher unangenehmen Entwicklungen darf ein detaillierter schriftlicher Kreditvertrag nicht fehlen, der frei von jeglichen Unklarheiten ist.

Kredit für Polizisten von fremden privaten Kreditanbietern

Der Vollständigkeit halber möchten wir diese Art, einen Kredit aufzunehmen, erwähnen, obwohl sie für Polizeibeamte in fast allen Fällen eher uninteressant sein sollte. Denn private Kreditanbieter verfolgen das Ziel, mit der Verzinsung Geld zu verdienen und verlangen meist entsprechend hohe Zinssätze, die Polizisten bei jedem anderen Kreditgeber – ob Hausbank in Deutschland, ausländische Bank in der Schweiz oder Liechtenstein oder privater Geldgeber aus dem eigenen Bekanntenkreis – erspart bleiben. Zudem ist die Nutzung von Online-Plattformen, die als Vermittlungsstellen zwischen Kreditgeber und –nehmer auftreten, grundsätzlich kostenpflichtig.

Verwendungszwecke von Polizeibeamtendarlehen und Krediten für Polizisten

Polizisten können, wie alle anderen Kreditnehmer auch, für die verschiedensten Zwecke Geld benötigen. Sie haben dabei die Möglichkeit, einen frei verfügbaren oder einen zweckgebundenen Kredit aufzunehmen.

Konsumentenkredit für Polizisten

Der sogenannte Konsumentenkredit steht dem Kreditnehmer zur freien Verfügung. Er wird in festen monatlichen Raten zurückgezahlt und heißt deshalb auch Ratenkredit.

Kleinkredit für Polizisten

Ein Kleinkredit ist eine Sonderform des Konsumentenkredits. Er hat eine Obergrenze im vierstelligen Bereich, meist bei 3.000 oder 5.000 Euro. Manche Kreditinstitute bezeichnen auch einen Kredit von maximal 10.000 Euro noch als Kleinkredit.

Die Laufzeit eines Kleinkredits ist recht kurz. Zur Bewilligung überprüfen Banken aber dieselben Kriterien wie bei jedem anderen Kredit, es ist also ein geregeltes Einkommen notwendig, ebenso wie eine weiße Weste bei der SCHUFA. Kleinkredite werden gerne für große Feierlichkeiten wie Hochzeiten, für Urlaubsreisen oder auch zum Ausgleich des teuren Dispokredits verwendet.

Minikredit für Polizisten

Noch kleiner als der Kleinkredit ist der Minikredit, der im dreistelligen Bereich, also unter 1.000 Euro, bleibt. Er hat eine sehr kurze Laufzeit von etwa 30 bis 60 Tagen und ist meist mit Zinsen von etwa 10 bis 15 Prozent sehr teuer.

Es gibt Online-Anbieter, die auf Minikredite spezialisiert sind. Sie werden aber auch immer öfter von Filialbanken angeboten, weil sie – ebenso wie der Kleinkredit – zunehmend beliebter werden. Zugleich ist das Risiko für die Bank angesichts des kleinen Betrags relativ gering.

Sofortkredit für Polizisten

Bei Direktbanken haben Polizisten die Möglichkeit, einen Sofortkredit zu beantragen. Dieser wird auch Schnellkredit, Blitzkredit oder Eilkredit genannt und zeichnet sich dadurch aus, dass das Geld sehr schnell – innerhalb weniger Tage nach Beantragung – zur Verfügung steht.

Sofortkredite sind meist von der Höhe und Laufzeit her vergleichbar mit Klein- oder Minikrediten, im Ausnahmefall werden aber auch Sofortkredite in Höhe von bis zu 50.000 Euro vergeben.

Die Beantragung eines Schnellkredits ist mit vergleichsweise wenig Bürokratie verbunden und die Identifizierung des Antragstellers erfolgt hier meist online. Der SCHUFA-Score wird dennoch abgefragt.

Autokredit für Polizisten

Wenn Sie sich als Polizist ein neues Auto kaufen möchten, haben Sie die Möglichkeit, einen zweckgebundenen Autokredit zu beantragen. Natürlich lässt sich ein Auto auch mit einem Konsumentenkredit finanzieren, doch sind die Konditionen, wie etwa die Zinshöhe, bei Autokrediten vorteilhafter – schließlich kann das zu erwerbende Auto der Bank als Kreditsicherheit dienen.

Ob der Kreditnehmer sich auch wirklich an diese Regel hält, wird von der Bank überprüft. So müssen Sie mindestens eine Kopie des Kaufvertrags bei der Bank einreichen. Manche Banken verlangen das Auto als Sicherheit, sodass es rein rechtlich bis zum Ende der Kreditlaufzeit der Bank gehört; Sie müssen den Fahrzeugbrief bei der Bank hinterlegen.

Der Autokredit bei einer Bank mit fester monatlicher Rückzahlrate ist meist günstiger als die sogenannte Ballonfinanzierung, die häufig von den Autohändlern selbst angeboten wird.

Modernisierungskredit für Polizisten

Viele Polizisten sind dank ihres finanziell abgesicherten Lebens zugleich auch Haus- oder Wohnungseigentümer und möchten ihre Immobilie renovieren oder sanieren – doch das kostet mitunter viel Geld. Speziell dafür gibt es den Modernisierungskredit, einen zweckgebundenen Bankkredit, mit welchem Optimierungen oder Veränderungen am Haus oder an der Wohnung finanziert werden. Es muss sich dabei um Renovierungs-, Sanierungs- oder Modernisierungsmaßnahmen handeln.

Eine Renovierung ist eine Auffrischung, meist aus ästhetischen Gründen, zum Beispiel das Streichen von Wänden oder das Verlegen neuer Fußböden. Eine Sanierung ist eine Schadensbehebung, beispielsweise die Schließung von Dachlöchern oder die Beseitigung von Schimmel. Eine Modernisierung dient der Optimierung der Immobilie, der Anpassung an die aktuellsten baulichen Standards. Dazu gehört zum Beispiel der energetische Umbau, wie besser gedämmte Fenster oder energiesparende Heizungen oder auch die Verbesserung des Brandschutzes.

Manchmal wird der Modernisierungskredit auch als Renovierungskredit bezeichnet. Da er immer einer Verbesserung der Immobilie dient und diese auch immer als Besicherung eingesetzt werden kann, hat er meist besonders vorteilhafte Konditionen. Die Höhe ist bei vielen Banken auf etwa 30.000 – 50.000 Euro festgelegt.

Baufinanzierung für Polizisten

Wie bei allen anderen Kreditarten auch, haben Polizisten als Beamte oder Angestellte im Öffentlichen Dienst auch bei der Baufinanzierung sehr gute Chancen, einen wirklich vorteilhaften Kredit zu erhalten. Polizistenkredite, die der Baufinanzierung dienen, sind in der Regel Darlehen, denn um ein Bauvorhaben zu realisieren sind größere Summen von meist einigen Hunderttausend Euro notwendig.

Darlehen zur Baufinanzierung dürfen ausschließlich für den Bau eines Gebäudes auf einem bestimmten Grundstück verwendet werden. Dieses Gebäude stellen Polizisten der Bank dann auch als sachliche Besicherung zur Verfügung, womit die Konditionen nochmals optimiert werden können.

Immobiliendarlehen für Polizisten

Wer Eigentümer werden möchte, ohne zu bauen, kauft sich ein bereits stehendes Haus beziehungsweise eine Wohnung. Auch hierfür wird meist sehr viel Geld benötigt, sodass auch ein Immobilienkredit für Polizisten eigentlich ein Polizeibeamtendarlehen ist. Genauso wie bei der Baufinanzierung erhält auch beim Immobilienkredit die Bank die Immobilie als Sicherheit und bietet im Gegenzug günstige Konditionen für antragstellende Polizisten.

Fazit von KREDIT 123 zum Thema Polizistenkredit und Polizistendarlehen

Polizisten leisten einen unvergleichlichen Dienst an der Gesellschaft und genießen dafür, wenn es um Finanzgeschäfte wie Kredit- und Darlehensvergaben geht, viele Privilegien. Als praktisch unkündbare Angestellte – egal ob sie nun tatsächlich verbeamtet sind oder nicht – ist ihr Einkommen sehr sicher und regelmäßig. Außerdem gelten Polizisten natürlich als besonders rechtschaffen; zwielichtige Finanzgeschäfte oder Betrügereien werden bei ihnen grundsätzlich eher nicht vermutet.

All dies macht sie bei Banken sehr beliebt, sie erhalten niedrige Zinsen, lange Laufzeiten, Sondertilgungsmöglichkeiten und sehr flexible Vorteilskonditionen. Meist verbessern Kreditsicherheiten – egal ob durch eine Person, zum Beispiel einen Bürgen, oder eine Sache – etwa eine Immobilie – die Konditionen noch zusätzlich.

Polizeibeamte können nicht nur bei deutschen Banken Kredite aufnehmen, sondern auch bei anderen Kreditgebern. Ausländische Banken, zum Beispiel aus der Schweiz oder Liechtenstein, eignen sich, wenn bei der Bonitätsprüfung die SCHUFA außen vor gelassen werden soll. Direktbanken sind gute Ansprechpartner für Sofortkredite. Ansonsten ist auch ein Kredit von Privat für Polizisten möglich, ist aber nur dann wirklich sinnvoll, wenn der Kreditgeber aus dem persönlichen Umfeld stammt und sehr günstige Konditionen bietet.

Bei Kreditgeschäften jeglicher Art ist generell ein detaillierter, schriftlicher Vertrag nicht wegzudenken – bei Banken sind sie ohnehin selbstverständlich. Er fasst sämtliche gemeinsam getroffenen Vereinbarungen zusammen und erstickt Missverständnisse und Streitereien im Keim.

Umfassender Vergleich von verschiedensten Krediten und Darlehen für Polizisten

Kreditangebote – ob von Sparkassen, Raiffeisenbanken, Direktbanken oder privaten Geldgebern – sollten immer bis ins Detail miteinander verglichen werden. Natürlich sind Laufzeit, Zinsen und Tilgungsplan gängige Vergleichsparameter, aber auch weitere Elemente sind bei genauerem Hinsehen von Bedeutung, zum Beispiel die Möglichkeit, Sondertilgungen durchzuführen oder die Ratenhöhe sowie die Laufzeit kostenfrei anzupassen.

Wir, das Team von KREDIT 123, empfehlen kreditsuchenden Polizisten, umfangreiche Kreditvergleiche durchzuführen. Selbst wenn Sie letztendlich doch am liebsten bei Ihrer Hausbank bleiben, können Sie so die besten Konditionen recherchieren und dann beim Verhandlungsgespräch einfordern. Als Beamter oder Angestellter im Öffentlichen Dienst sind Sie definitiv in der richtigen Position für offensive Kreditgespräche!