Kredit für Geringverdiener: schnellen Kredit mit geringem Einkommen erhalten

Es gibt so viele Szenarios, warum ein Geringverdiener trotz niedrigem Einkommen unbedingt einen schnellen Kredit benötigen könnte: die Waschmaschine läuft einfach nicht mehr rund, der Wagen springt plötzlich nicht mehr an, es ist eine unerwartet hohe Stromrechnung eingetrudelt… Manchmal hat man einfach nur das Gefühl, vom Leben gef**** zu werden. Doch den Kopf deswegen hängen zu lassen? Warum!? Auch Geringverdiener haben die Möglichkeit, an einen schnellen und fairen Kredit mit geringem Einkommen zu gelangen! Wir zeigen dir gern, wie!

Zwar schwinden bei Geringverdienern die Chancen auf Bewilligung eines Kredits trotz geringem Einkommen, je höher die beantragte Kreditsumme ist. Je geringer sie allerdings ist und je eher die Raten vom Kreditnehmer auch tatsächlich zurückgezahlt werden können, desto schneller kommt man hinwiederum an einen fairen Kredit für Geringverdiener. Wichtig ist, dass man sich nicht zu viel aufhalst und dass man die Raten vor allem auch dann zurückzahlen kann, nachdem die fixen Kosten, die natürlich auch Menschen mit niedrigem Einkommen haben, gestemmt worden sind.

Du bist Geringverdiener und brauchst dringend frisches Kapital, weil etwas Unerwartetes passiert ist und du nicht genügend Geld auf der hohen Kante hast? Das fachkundige Team von KREDIT 123 erklärt dir in diesem Beitrag, wie du trotz niedrigem Einkommen an einen Kredit für Geringverdiener kommen kannst, und liefert dir auch wichtige Hinweise, auf was du bei der Beantragung unbedingt achten solltest!

Unser Video zum Thema: „Können Geringverdiener einen Kredit trotz geringem Einkommen aufnehmen?“

Kredit für Geringverdiener von deutschen Banken und gewerbsmäßigen Kreditinstituten

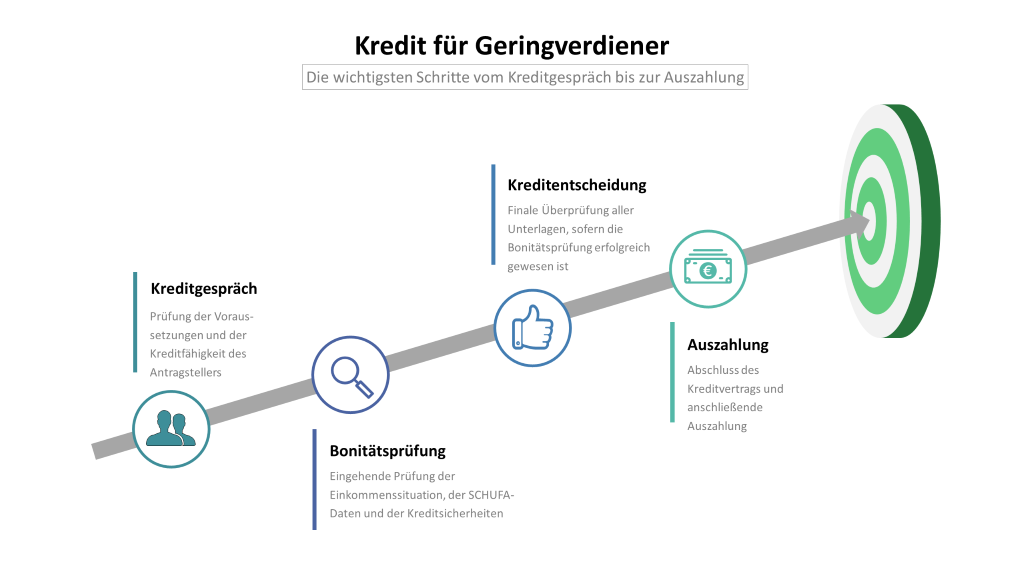

Wer als Geringverdiener mit niedrigem Einkommen Kredit aufnehmen möchte, wendet sich in aller Regel erst einmal an seine deutsche Hausbank. Bevor es allerdings direkt ins Gespräch mit seinem Ansprechpartner bei der Bank geht, sollte man sich einerseits mit den Voraussetzungen, die für die Bewilligung eines Kredits erfüllt sein müssen, andererseits mit den Kriterien, die beim Kreditwürdigkeitsprüfungsverfahren untersucht werden, auseinandergesetzt haben.

Voraussetzungen für die Bewilligung eines Kredits für Geringverdiener

- Volljährigkeit und volle Geschäftsfähigkeit (in Deutschland also Mindestalter von 18 Jahren)

- Offizieller Wohnsitz in Deutschland (kann durch Personalausweis oder Meldebescheinigung nachgewiesen werden)

- Girokonto bei einer Bank in Deutschland

- Einkommensnachweis (durch Lohnabrechnungen, betriebswirtschaftliche Auswertungen, Jahresabschlüsse und ähnliche Unterlagen)

- Kreditfähigkeit und Kreditwürdigkeit

Ist der kreditsuchende Geringverdiener der Meinung, dass alle Voraussetzungen von ihm erfüllt werden können, sollte er sich schlau machen, welche Kriterien deutsche Banken und gewerbliche Kreditinstitute bei ihren Kreditwürdigkeitsprüfungsverfahren grundsätzlich untersuchen.

Prüfung der konkreten Einkommenssituation des Antragstellers

Eine der sicherlich wichtigsten Punkte, die bei der Kreditwürdigkeitsprüfung deutscher Banken geprüft werden, ist die konkrete Einkommenssituation des jeweiligen Antragstellers. Generell gilt: je höher und gesicherter das Einkommen, desto höher sind auch die Chancen auf Bewilligung eines Kredits.

Beim Geringverdiener ist es nun einmal so, dass er per definitionem einfach nur ein geringes Einkommen zur Verfügung hat und trotz niedrigem Einkommen einen Kredit beantragen muss, weil dringend Geld benötigt wird, das momentan einfach nicht da ist. Doch ist es überhaupt möglich, in so einem Fall bei einer deutschen Bank oder einem gewerbsmäßigen Kreditinstitut in der Bundesrepublik einen Kredit zu erhalten? Einen Kredit trotz niedrigem Einkommen?

Ja, die Bewilligung selbst eines solchen Kredits ist definitiv möglich, zumal die meisten deutschen Banken bei der Vergabe von Krediten keine Mindestgrenze fürs Einkommen kennen. Maßgebend ist die konkrete Einkommenssituation des jeweiligen Antragstellers, und ob derselbe in der Lage wäre, die Raten des Kredits auch tatsächlich zurückzuzahlen.

Sollte die Bank durch die Prüfung der Einkommenssituation nun feststellen, dass das Gehalt des Geringverdieners einfach so niedrig ist, dass es realistischerweise gerade einmal zur Begleichung seiner monatlich anfallenden Fixkosten ausreicht, ist die Gewährung eines Kredits für Geringverdiener trotz niedrigem Einkommen sehr unwahrscheinlich. Sollte die Bank allerdings zum Schluss kommen, dass der Geringverdiener die gewünschten Raten monatlich stemmen kann, rückt die Bewilligung in greifbare Nähe.

Geringverdiener können hochqualifizierte Menschen sein, die Immobilien besitzen, allerdings durch die unerwartete Kündigung eines langjährigen Arbeitsverhältnisses sich momentan von Job zu Job hangeln müssen. Geringverdiener können natürlich auch solche sein, die keinen Schulabschluss haben und eigentlich keine realistische Chance haben, einen sehr gut bezahlten Job zu bekommen.

Es kommt bei Geringverdienern wirklich auf die jeweilige Situation an. Pauschal zu sagen, Geringverdiener hätten überhaupt keine Möglichkeit, bei einer deutschen Bank an einen Kredit mit niedrigem Einkommen zu gelangen, ist allerdings einfach nicht richtig!

Abfrage der SCHUFA-Daten des antragstellenden Geringverdieners

Neben der genauen Untersuchung der Einkommenssituation prüfen deutsche Banken und gewerbliche Kreditinstitute vor allem auch die zum antragstellenden Geringverdiener vorliegenden Daten bei der SCHUFA. Die SCHUFA ist eine deutsche Wirtschaftsauskunftei, die zu jeder in Deutschland lebenden Person Daten sammelt, um hieraus einen SCHUFA-Score zu ermitteln. Je höhere dieser Score ist, desto höher wird auch die Kreditwürdigkeit der entsprechenden Person eingeschätzt. Je niedriger, desto geringer.

Auch beim SCHUFA-Score können Geringverdiener entweder über sehr gute Werte verfügen oder eben über sehr schlechte. Vor der Beantragung eines Kredits trotz geringem Einkommen sollte man jedenfalls eine kostenlose SCHUFA-Auskunft anfordern, um seine bei der SCHUFA hinterlegten Daten genauestens zu prüfen. Nicht selten sind Einträge einfach veraltet oder sogar inkorrekt. Diese Einträge können dann in dem Zuge gelöscht werden, um seinen Score dadurch zu verbessern.

Untersuchung der personellen und/oder sachlichen Kreditsicherheiten

Sehr wichtig zu wissen für all diejenigen, die als Geringverdiener trotz niedrigem Einkommen Kredit aufnehmen möchten, ist, dass deutsche Banken und gewerbliche Kreditinstitute beim Kreditwürdigkeitsprüfungsverfahren auch verschiedene personelle und/oder sachliche Kreditsicherheiten untersuchen, mit deren Hilfe der Kredit trotz geringem Einkommen teilweise oder sogar vollumfänglich besichert werden kann.

Personelle Kreditsicherheiten zur Besicherung des Kredits trotz geringem Einkommen

Eine sehr gute „Waffe“, um als Geringverdiener an einen günstigen Kredit trotz niedrigem Einkommen zu kommen, ist das Hinzufügen eines zusätzlichen Kreditnehmers respektive die Beantragung eines Gemeinschaftskredits gemeinsam mit einem Mitantragsteller.

Mitantragsteller

Wird ein Kredit gemeinsam mit einem Mitantragsteller beantragt, haftet dieser in gleicher Weise wie der Hauptantragsteller, der in diesem Fall der Geringverdiener mit niedrigem Einkommen ist. Das bedeutet, dass der Mitantragsteller kein Dritter ist, sondern ebenfalls direkter Vertragspartner mit der kreditgebenden Bank. Das Einkommen des hinzugefügten Kreditnehmers wird dann natürlich auch berücksichtigt. Und sollte dieses regelmäßig, gesichert und hoch sein, steht der Bewilligung eines günstigen Kredits eigentlich nichts mehr im Wege.

Eintragung einer Bürgschaft

Ein weiteres sehr hilfreiches Instrument bei der Beantragung eines Kredits mit geringem Einkommen ist die Eintragung einer Bürgschaft. Anders als beim Hinzufügen eines weiteren Kreditnehmers ist der Bürge nicht direkter Vertragspartner mit der kreditgebenden Bank, sondern ein Dritter, der nur in dem Fall für die Rückzahlung des Kredits haftet, wenn die Zahlung der Raten durch den Kreditnehmer ausbleibt.

Bürgschaft unter Vorbehalt

Eine Bürgschaft kann auch unter Vorbehalt eingetragen werden. Bürgt der Bürge nur unter Vorbehalt, muss er erst dann zahlen, wenn der Kreditnehmer schon alle möglichen Zwangsvollstreckungsmaßnahmen über sich hat ergehen lassen müssen und tatsächlich keine Vermögenswerte mehr hat. Wer einen aussichtsreichen Kandidaten hat, der eine Bürgschaft unterzeichnen könnte, allerdings noch etwas hadert, könnte ihn eventuell von einer Bürgschaft unter Vorbehalt überzeugen, um ihn zur endgültigen Unterschrift zu bewegen.

Sachliche Kreditsicherheiten zur Besicherung des Kredits trotz geringem Einkommen

Neben personellen Kreditsicherheiten können Geringverdiener, die einen günstigen Kredit mit niedrigem Einkommen beantragen möchten, auch sachliche Kreditsicherheiten stellen – sofern natürlich vorhanden. Zu den sachlichen Kreditsicherheiten, die im Fachjargon auch reale Kreditsicherheiten genannt werden, gehören die Grundschuld, die Hypothek und die Verpfändung von geeigneten Sachen und Vermögenswerten, zu denen beispielsweise Autos, Lebensversicherungen, Aktien, Anleihen oder Wertpapiere gehören können.

Wie schon oben angedeutet, können selbst Immobilien- und Hausbesitzer zumindest für eine gewisse Zeit Wenigverdiener sein, wenn vor Kurzem beispielsweise ihr Arbeitsverhältnis gekündigt wurde und sie momentan einer Tätigkeit mit nur geringem Einkommen nachgehen. Für sie ist es beispielsweise überlegenswert, eine Hypothek auf ihr Haus oder ihre Immobilie aufzunehmen.

Hypothek bedeutet im Klartext, dass der aufgenommene Kredit für Geringverdiener durch ein Grundpfandrecht an einem Haus oder einer Immobilie besichert wird, welches der Kreditgeber geltend machen kann, wenn die Rückzahlung der Raten ausbleibt.

Sachliche Kreditsicherheiten, die einen Kredit teilweise oder sogar vollumfänglich besichern können (teilbedeckter bzw. vollgedeckter Kredit), können sehr überzeugende Argumente sein, um an einen flexiblen und günstigen Kredit für Geringverdiener mit nur niedrigem Einkommen zu kommen! Aus dem Grund sind alle möglichen Kreditsicherheiten, die der Antragsteller hat, gründlichst zu prüfen, am besten schon, bevor es ins Gespräch mit dem Bankmitarbeiter geht.

Volldigitaler Abschluss beim Kredit für Wenigverdiener

Einen Kredit können Geringverdiener heutzutage nicht nur von klassischen Genossenschafts- und Filialbanken erhalten, sondern auch von einer Vielzahl von Online- und Direktbanken. Dank dem Internet sind auch schon volldigitale Kreditabschlüsse möglich. So kannst du einen Kredit für Wenigverdiener beantragen und aufnehmen, ohne ein einziges Mal den heimischen Schreibtisch verlassen zu müssen.

Die Technologien, die den reinen Online-Kredit mit sofortiger Auszahlung möglich machen, heißen beispielsweise WebID-Verfahren oder QES (qualifizierte elektronische Signatur). Bestätige, nachdem du alle wichtigen Unterlagen per Upload bereitgestellt hast, über einen Video-Anruf deine Identität und unterschreibe dank innovativem TAN-Verfahren einfach online! Immer mehr Banken bieten diese modernen Verfahren an, da Schnelligkeit bei der Kreditaufnahme immer relevanter wird. Es ist stark davon auszugehen, dass in naher Zukunft immer mehr Bankfilialen schließen werden. (Stichwort: Digitalisierung!)

Kredit für Geringverdiener ohne SCHUFA von ausländischen Kreditinstituten

Neben der Beantragung eines Kredits trotz niedrigem Einkommen bei einer deutschen Bank können sich Wenigverdiener natürlich auch an ausländische Kreditinstitute wenden, um dort ihr Glück zu versuchen. Vor allem in der Schweiz und in Liechtenstein werden SCHUFA-freie Kredite angeboten.

Kredite ohne SCHUFA werden im Volksmund, da sie oft aus der Schweiz stammen, auch Schweizer Kredite genannt. Die Bezeichnung beinhaltet, dass bei der Kreditwürdigkeitsprüfung keine SCHUFA-Abfrage erfolgt und nach Bewilligung des Kredits für Geringverdiener auch kein SCHUFA-Eintrag getätigt wird. Ausländische Banken und Kreditinstitute sind nun einmal keine Vertragspartner der deutschen Wirtschaftsauskunftei SCHUFA, haben allerdings ihre eigenen Verfahren zur Überprüfung der Bonität eines Antragstellers.

Möchten nun Geringverdiener einen Kredit mit niedrigem Einkommen in der Schweiz oder in Liechtenstein beantragen, sollten sie wissen, dass es hier durchaus Mindesteinkommensgrenzen geben kann. Diese liegen oft im Bereich 1.000 EUR – 1.200 EUR. Minijobber und in Deutschland geringfügig Beschäftigte erhalten also in der Regel keinen Kredit für Geringverdiener ohne SCHUFA aus dem Ausland.

Besicherung eines Kredits für Geringverdiener ohne SCHUFA

Sollte das Einkommen des Geringverdieners über der Mindestgrenze liegen, so kann natürlich auch ein Schweizer Kredit durch personelle oder sachliche Kreditsicherheiten besichert werden. Durch die Stellung derselben kann der Antragsteller dann auch hier einen flexibleren und günstigeren Kredit für Geringverdiener ohne SCHUFA erhalten.

An Kreditvermittler zu entrichtende Vorkosten

Leider gibt es im Bereich der SCHUFA-freien Kredite für Geringverdiener auch einige schwarze Schafe und dubiose Kreditvermittler, die auch mit Recht Kredithaie genannt werden können. Diese zocken ahnungslose Kreditsuchende mit horrenden Vorkosten ab, die selbst dann zu entrichten sind, wenn der beantragte Kredit für Geringverdiener ohne SCHUFA noch nicht einmal von der ausländischen Bank bewilligt wird. Hier ist also größte Vorsicht geboten!

Kredit für Geringverdiener von Privat

Für Geringverdiener sicher eine Option ist der Kredit mit niedrigem Einkommen von Privat. Zum einen werden diese Kredite von Familienangehörigen oder Freunden ausgestellt, zum anderen von unbekannten privaten Geldgebern, die mit Hilfe von Online-Portalen ausfindig gemacht werden können, die sich auf den Kredit von Privat spezialisiert haben.

Kredit mit geringem Einkommen von Familienangehörigen oder Freunden

Eine äußerst schöne Sache für Geringverdiener ist es, wenn ein Familienangehöriger oder Freund einen Kredit trotz geringem Einkommen ausstellt. Diese Kredite für Geringverdiener von Privat überzeugen oft mit überaus günstigen Zinsen und flexiblen Konditionen. Oft ist sogar ein zinsloses Darlehen drin.

Aufpassen sollte man hier allerdings auf die mögliche Zahlung von Schenkungssteuern! Liegt die Darlehenssumme nämlich über dem Freibetrag für Schenkungen, könnte das Finanzamt auf die Idee kommen, die Transaktion als Schenkung zu bewerten!

Kredit für Geringverdiener von unbekannten privaten Geldgebern

Während der Kredit von unbekannten privaten Geldgebern für Beamte, Lehrer, Soldaten, kirchliche Mitarbeiter oder Arbeitnehmer mit hohem regelmäßigen Einkommen eher keine Option ist, könnte er für Geringverdiener durchaus interessant sein. Vor allem denn, wenn deutsche Banken oder ausländische Kreditinstitute einfach keinen Kredit für Geringverdiener herausrücken wollen!

Überprüfung des effektiven Jahreszinses und aller Konditionen

Beim Vorhaben, einen Kredit trotz geringem Einkommen bei einem unbekannten privaten Geldgeber zu beantragen, ist es nicht unwichtig, den effektiven Jahreszins sowie alle wichtigen Konditionen genauestens zu überprüfen. Dass Kreditverträge mit privaten Kreditgebern sehr individuell gestaltet werden können, muss nicht immer nur von Vorteil sein.

Nicht selten werden beispielsweise Sondertilgungen und Kündigungsrechte einfach aus dem Vertrag herausgestrichen. Nachteilig wirkt sich auch aus, dass diverse Verbraucherschutzrichtlinien nicht greifen bzw. nicht berücksichtigt werden, da der Kredit trotz geringem Einkommen ja nicht von einer Bank oder einem gewerblichen Kreditinstitut kommt, sondern von einem privaten Kreditgeber, der den Vertrag sehr individuell gestalten kann.

Berücksichtigung der an das Online-Portal zu entrichtenden Vermittlungsgebühren

Weiterhin ist es beim Kredit für Geringverdiener von Privat, der über ein Online-Portal vermittelt und von einem oder mehreren unbekannten privaten Geldgebern bereitgestellt wird, wichtig, die zu entrichtenden Vermittlungsgebühren zu berücksichtigen. Diese können, sofern erhoben, den ohnehin schon meist über dem marktüblichen Zinsniveau liegenden Kredit für Geringverdiener noch weiter verteuern!

Verwendungszwecke von Krediten für Geringverdiener

Ein Kredit für Geringverdiener kann die verschiedensten Verwendungszwecke haben. Ist er ein Konsumentenkredit, der in festen monatlichen Raten zurückgezahlt werden muss (und deswegen auch Ratenkredit genannt wird), kann er beliebig und damit für alle möglichen Kaufgegenstände verwendet werden.

Handelt es sich beim Kredit trotz geringem Einkommen um einen zweckgebundenen Kredit, kann er hingegen nur für den vertraglich geregelten Verwendungszweck eingesetzt werden. So kann der Kreditnehmer einen Autokredit nur für den Erwerb eines Autos nutzen, oder einen Modernisierungskredit nur zur Modernisierung eines Gebäudes.

Minikredit respektive Kleinkredit für Geringverdiener

Der Minikredit bzw. Kleinkredit für Geringverdiener ist ein Kredit, dessen Kreditsumme die 10.000-EUR-Marke nicht überschreitet. Aus dem Grund hat er auch relativ geringe Raten und eine kurze Laufzeit. Je kleiner die aufzunehmende Kreditsumme ist, desto eher können auch Geringverdiener an frisches Geld gelangen.

Ein Minikredit für Geringverdiener wird oft sehr schnell zugesagt und ausgezahlt. Viele Kreditinstitute werben sogar mit Sofortzusage und Sofortauszahlung. Umgangssprachlich wird der Kredit für Geringverdiener deswegen gern auch als Expresskredit, Eilkredit, Blitzkredit oder Sofortkredit für Geringverdiener bezeichnet.

Autokredit für Geringverdiener

Ein Autokredit ist zweckgebunden und kann nur für den Kauf eines Autos genutzt werden. Ein Autokredit für Geringverdiener ist in der Regel günstiger als ein Konsumentenkredit für Geringverdiener, da das zu erwerbende Auto auch als sachliche Kreditsicherheit gestellt werden kann und damit das Ausfallrisiko des Kreditgebers merklich reduziert.

Sollte ein Geringverdiener also trotz niedrigem Einkommen an einen Kredit mit einer für einen Autokauf ausreichend hohen Kreditsumme gelangen – beispielsweise mit Hilfe eines Mitantragstellers oder durch die Eintragung einer Bürgschaft -, dann sollte er unbedingt einen zinsgünstigen Autokredit beantragen! Einen teureren Konsumentenkredit aufzunehmen, um damit am Ende ein Auto zu kaufen, wäre nicht besonders intelligent!

Modernisierungskredit für Geringverdiener

Während der Autokredit nur für den Kauf eines Autos verwendet werden darf, darf der Modernisierungskredit nur für die Sanierung, Modernisierung oder Renovierung eines Gebäudes hergenommen werden. Da der Kreditnehmer auch der Eigentümer des zu modernisierenden Gebäudes ist, wird dasselbe oft auch als sachliche Kreditsicherheit gestellt, was für günstige Zinsen sorgt.

Fazit von KREDIT 123 zum Thema Kredit mit geringem Einkommen

Ein Geringverdiener hat es nicht immer leicht in seinem Leben, was natürlich einfach daran liegt, dass sein Einkommen sehr niedrig ist. Macht der in die Jahre gekommene Gebrauchtwagen, die alte Waschmaschine oder der bereits auf dem Zahnfleisch daher kommende Kühlschrank dann auch noch Anstalten, muss ein fairer und günstiger Kredit für Geringverdiener her – und zwar zackig!

Anders als viele meinen, können selbst Geringverdiener an einen günstigen Kredit trotz niedrigem Einkommen gelangen – insbesondere dann, wenn personelle oder sachliche Kreditsicherheiten gestellt werden können.

Grundsätzlich kann ein Kredit mit geringem Einkommen bei einer deutschen Bank, einem ausländischen Kreditinstitut oder einem privaten Kreditgeber beantragt werden. Bei SCHUFA-freien Krediten aus der Schweiz oder aus Liechtenstein muss allerdings für gewöhnlich ein Mindesteinkommen vorhanden sein. Ohne dieses ist die Aufnahme eines SCHUFA-freien Kredits für Geringverdiener aus dem Ausland nicht drin!

Wer als Geringverdiener einen Kredit von einem Familienmitglied oder einem Freund erhalten kann, kann sich in der Regel sehr glücklich schätzen. Denn die Zinsen, die für denselben gezahlt werden müssen, sind oft sehr gering oder liegen sogar bei null. Beim Kredit für Geringverdiener von einem unbekannten privaten Geldgeber zahlt man in der Regel einen Zins, der über dem marktüblichen Niveau liegt. Aber hey! Lieber die Möglichkeit haben, an irgendeinen Kredit zu gelangen, als gar keine!

Schriftlicher Kreditvertrag, der alles Vertragsinhalte professionell regelt

Egal, wo der Kredit mit niedrigem Einkommen letzten Endes aufgenommen wird: ein schriftlicher Kreditvertrag, der alle Vertragsinhalte professionell und in beidseitigem Einvernehmen regelt, sollte grundsätzlich immer existieren. Selbst ein zinsloses Darlehen, das von einem Familienmitglied stammt, sollte, um Missverständnisse und Unklarheiten auszuräumen, auf einem professionellen und von beiden Parteien unterzeichneten Kreditvertrag basieren.

Vergleich verschiedener Kreditangebote für Geringverdiener

Weiterhin empfiehlt das Team von KREDIT 123 dringend, bei der Aufnahme eines Kredits trotz geringem Einkommen verschiedene Angebote anzufragen und diese miteinander zu vergleichen. Wir vertreten die Meinung, dass man nur über einen ausführlichen Kreditvergleich die Möglichkeit hat, an den wirklich besten und günstigsten Kredit für Geringverdiener zu gelangen. Wer diese Chance nicht ergreift, begeht einen Fehler! Einen Fehler, der viel Geld kosten kann!