Möbelkredit aufnehmen: hochwertige Möbel günstig auf Raten finanzieren

Du ziehst bald um und benötigst für die neue Wohnung hochwertige neue Möbel? Möchtest du dir endlich exklusive Designermöbel für dein Wohnzimmer zulegen, um das wichtigste Zimmer im Haus schöner und einladender zu gestalten? Oder willst du endlich einen edlen Kleiderschrank für euer Schlafzimmer kaufen, hast momentan allerdings nicht das nötige Kleingeld dafür?

In all diesen und ähnlichen Fällen kann dir ein ebenso flexibler wie günstiger Möbelkredit weiterhelfen, mit dem du die Finanzierung der neuen Einrichtungsgegenstände unkompliziert und schnell angehen kannst. Wir zeigen dir in diesem Beitrag, was du bei der Aufnahme beachten solltest und mit welchen Tricks du an eine besonders günstige Möbelfinanzierung gelangen kannst!

Grundsätzlich ist ein Möbelkredit ein herkömmlicher Privat- oder Konsumkredit, der auch als Ratenkredit bezeichnet wird, da er in festen monatlichen Raten zurückbezahlt wird. Möbelkredite, die von Hausbanken oder Sparkassen bereitgestellt werden, sind in aller Regel nicht zweckgebunden und können damit völlig frei verwendet werden.

Möbelkredit von unabhängiger Bank oder Möbelfinanzierung über das Möbelhaus

Wer Möbel finanzieren möchte, hat die Möglichkeit, zwischen einem Möbelkredit von einer unabhängigen Bank oder einem vom Möbelhaus selbst angebotenen Finanzierungsmodell zu wählen. Sollte die Finanzierung über das Möbelhaus gewählt werden, vermittelt dasselbe den Finanzierungswunsch an seine Partnerbank und erhält für die Vermittlung normalerweise auch Provision.

Anzahlung bei der Möbelfinanzierung über das Möbelhaus

Um bessere Konditionen zu erhalten und weniger Zinsen bezahlen zu müssen, wird einem bei der Möbelfinanzierung über das Möbelhaus die Möglichkeit eingeräumt, eine Anzahlung zu leisten. Je höher diese Anzahlung gewählt wird, desto geringer fallen letztlich die monatlich zu entrichtenden Raten sowie die Gesamtkosten für die Finanzierung aus.

0%-Möbelfinanzierung

Viele Möbelhauser, aber auch Versandhäuser, bieten eine 0%-Möbelfinanzierung an. Hinter diesem Modell verbirgt sich allerdings oft ein Lockangebot. Sieht man sich die Preise der Möbelstücke an, die mit Hilfe einer 0%-Finanzierung erworben werden können, liegen diese meist sehr viel höher als der Durchschnitt. Der Grund: Der „Verzicht auf Zinsen“ soll über höhere Verkaufspreise wettgemacht werden. Wer mit einer 0%-Möbelfinanzierung liebäugelt, sollte vor Vertragsabschluss unbedingt einen ausführlichen Preisvergleich durchführen!

Barzahlerrabatte bei kompletter Bezahlung durch einen Möbelkredit von einer unabhängigen Bank

Sehr wichtig zu wissen ist, dass bei kompletter Bezahlung des Einkaufspreises (in bar) von Möbelhäusern oft erfreulich hohe „Barzahlerrabatte“ gewährt werden. Wer Verhandlungsgeschick hat und sich dessen sicher ist, hier einige Prozente herauszuholen, wird wohl besser damit fahren, einen Möbelkredit bei einer unabhängigen Bank zu beantragen.

Beantragung eines Möbelkredits bei einer unabhängigen Bank

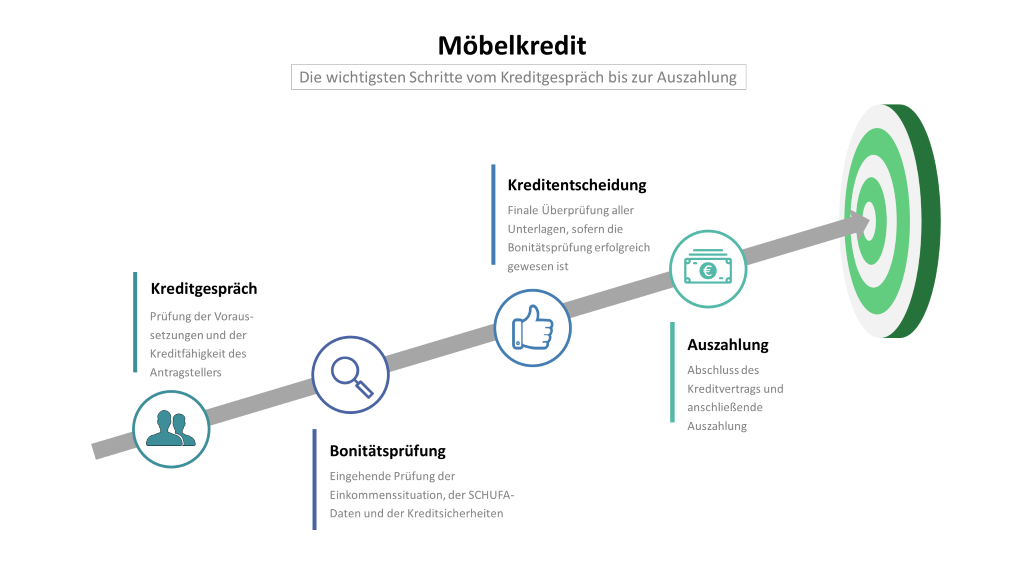

Wer über seine Hausbank einen Ratenkredit aufnehmen möchte, um neue Möbel finanzieren zu können, sollte wissen, welche Voraussetzungen hier für die Beantragung eines Kredits grundsätzlich erfüllt sein müssen.

Liste der Voraussetzungen für die Beantragung eines Möbelkredits

- Volle Geschäftsfähigkeit, die gegeben ist, wenn der Antragsteller volljährig ist.

- Girokonto bei einem deutschen Geldinstitut

- Offizieller Wohnsitz in der Bundesrepublik Deutschland

- Regelmäßige Einkommensverhältnisse, die eindeutig nachweisbar sind

- Ausreichend hoher SCHUFA-Score und damit ausreichend hohe Bonität

Weitere Nachweise, die Selbstständige, Existenzgründer & Gewerbetreibenden erbringen müssen

Beamte, Angestellte im Öffentlichen Dienst und normale Arbeitnehmer können ihren Einkommensnachweis mit Hilfe von Arbeitsverträgen, Gehaltsabrechnungen und Kontoauszügen erbringen. Bei Selbstständigen, Existenzgründern und Gewerbetreibenden ist dies schwieriger, weshalb sie die folgenden Unterlagen einreichen müssen:

- Bilanzen / Jahresabschlüsse

- Einkommensteuerbescheide

- Betriebswirtschaftliche Auswertungen (BWA)

- Nachweise für zusätzliche Einkünfte (Mieteinnahmen, Zinseinkünfte, Kapitalerträge usw.)

Kriterien bei der Kreditwürdigkeitsprüfung deutscher Banken

Neben den Voraussetzungen für die Beantragung eines Ratenkredits sollte der Antragsteller auch die wichtigsten Kriterien kennen, die deutsche Banken bei ihren Kreditwürdigkeitsprüfungen mit Argusaugen untersuchen. Das Wissen um diese Prüfungskriterien kann beim Kreditgespräch durchaus weiterhelfen, um besonders günstige Zinsen und Konditionen zu erhalten!

Prüfung der Einkommensverhältnisse

Bei der Prüfung der Einkommensverhältnisse wird evaluiert, ob sich der Antragsteller den beantragen Möbelkredit überhaupt leisten kann. Im Vorfeld sollte sich der Kreditsuchende also schon eingehend Gedanken über Laufzeit und monatliche Tilgungsrate machen. Wählt er eine Rate, die er sich durchaus leisten kann, ist eine wichtige Grundvoraussetzung für eine Kreditzusage geschaffen.

Sollte bei der Prüfung der Einkommensverhältnisse festgestellt werden, dass das Einkommen des Antragstellers einfach zu gering oder zu unregelmäßig ist, ist es sehr wahrscheinlich, dass die Bank den beantragten Möbelkredit nicht bewilligen wird, sofern keine Kreditsicherheiten gestellt werden können.

Prüfung des SCHUFA-Scores

Ein weiteres wichtiges Prüfungskriterium ist der SCHUFA-Score. Dieser Score setzt sich aus Daten zusammen, die die Wirtschaftsauskunftei SCHUFA zu einer bestimmten Person, in dem Fall zum Antragsteller, bislang gesammelt hat.

Sollte der Wert sehr hoch sein, gibt es Grund zur Annahme, dass der Kreditnehmer über eine sehr hohe Bonität verfügt und damit kreditwürdig ist. Sollte der SCHUFA-Score hingegen schlecht sein, sieht die Bank hierin ein großes Ausfallrisiko und lehnt den Kreditantrag deswegen normalerweise ab.

Besonders nachteilig wirken sich negative SCHUFA-Einträge aus, die die Chancen auf Gewährung einer günstigen Möbelfinanzierung per Bankkredit auf ein Minimum reduzieren.

Prüfung der Kreditsicherheiten zur Besicherung des Möbelkredits

Deutsche Banken und Kreditinstitute untersuchen nicht nur die Einkommensverhältnisse und den SCHUFA-Score des Antragstellers, sondern befassen sich auch mit den Kreditsicherheiten, die derselbe stellen könnte. Einerseits gibt es in diesem Zusammenhang die personellen Kreditsicherheiten, andererseits die sachlichen, die unter Fachleuten auch als reale Kreditsicherheiten bekannt sind.

Beantragung des Möbelkredits als Gemeinschaftskredit

Ein Möbelkredit kann durch eine Person beantragt werden, allerdings auch als Gemeinschaftskredit durch zwei Personen. Die Hinzunahme eines Mitantragstellers ist eine sehr effektive Methode, um eine Möbelfinanzierung personell zu besichern.

Sollte beispielsweise der Hauptantragsteller einen negativen SCHUFA-Eintrag haben, kann dies durch eine „weiße Weste“ des zweiten Kreditnehmers ausgeglichen werden. Sollten beide Kreditnehmer über ein hohes Einkommen und eine hohe Bonität verfügen, können besonders günstige Möbelkredite und Möbelfinanzierungen beantragt werden.

Eintragung eines Bürgen

Eine sehr gängige Methode zur personellen Besicherung eines Möbel- bzw. Ratenkredits ist darüber hinaus die Eintragung eines Bürgen. Während beim Gemeinschaftskredit der Mitantragsteller auf gleiche oder ähnliche Weise wie der Hauptantragsteller haftet, haftet der Bürge erst in dem Moment, in dem der eigentliche Kreditnehmer nicht mehr in der Lage ist, die monatlichen Tilgungsraten zu begleichen.

Hypothek und Grundschuld

Nicht nur kann ein Möbelkredit durch Personen besichert werden, sondern auch durch „Sachen“. Zu den bekanntesten sachlichen Kreditsicherheiten zählen die Hypothek und die Grundschuld. Bei der Hypothek wird eine Immobilie beliehen, bei der Grundschuld ein Grundstück finanziell belastet. Beide Varianten sind bestens geeignet, um einen Kredit sachlich zu besichern, weswegen sie von den meisten Kreditgebern auch akzeptiert werden.

Hinweis: Kreditnehmer, die einen Möbelkredit so gut besichern können, dass es für den Kreditgeber faktisch kein Ausfallrisiko mehr gibt, haben die Chance, eine besonders günstige Möbelfinanzierung per Kredit herauszuhandeln!

Möbelkredit ohne SCHUFA: Möbelfinanzierung trotz negativer SCHUFA

Einige Verbraucher, die einen negativen SCHUFA-Eintrag haben und von deutschen Geldinstituten deswegen keinen Möbelkredit erhalten, fragen sich, wie sie dennoch an einen fairen Ratenkredit gelangen können. Ein möglicher Ausweg könnte die Beantragung eines SCHUFA-freien Kredits im europäischen Ausland sein. Allerdings sollte hierbei erwähnt werden, dass Möbelkredite ohne SCHUFA respektive trotz SCHUFA oft wesentlich höhere Zinsen haben als herkömmliche Ratenkredite von deutschen Banken.

SCHUFA-freie Kredite wurden anfänglich vor allem von Schweizer Kreditinstituten vergeben, weshalb sie im Volksmund auch nach wie vor als „Schweizer Kredite“ bekannt sind. Möbelkredite ohne SCHUFA erhält man heute allerdings auch aus europäischen Ländern wie Luxemburg, Liechtenstein oder auch Polen.

Bonitätsprüfung ohne SCHUFA-Abfrage

Der Vorteil der „Schweizer Kredite“, den nicht wenige Verbraucher nutzen möchten, ist der Verzicht auf die SCHUFA-Abfrage bei der Bonitätsprüfung. Antragsteller, die über ein solides, nachweisbares Einkommen verfügen, allerdings keinen ausreichend hohen SCHUFA-Score haben, um in Deutschland einen Möbelkredit zu erhalten, können also im Ausland doch noch zu ihrem Geld kommen.

Vorkosten beim Möbelkredit ohne SCHUFA

Da es beim „Schweizer Kredit“ nicht nur professionelle und integere Anbieter gibt, sondern auch unseriöse und betrügerische, ist Vorsicht geboten! Insbesondere dann sollten die Alarmglocken sofort angehen, wenn Vorkosten mit im Spiel sind! Kreditvermittler, die vor der eigentlichen Kreditbewilligung bereits Geld fordern und Vorkosten in Rechnung stellen möchten, sind in den allermeisten Fällen Betrüger oder Kredithaie!

Möbelkredit von Privat

Wer einen Möbelkredit für eine Möbelfinanzierung benötigt, kann sich zum einen an Geldinstitute im In- oder Ausland wenden, zum anderen allerdings auch an private Kreditgeber. Bei den privaten Kreditgebern gibt es zwei Arten: die bekannten und die unbekannten. Während die bekannten aus dem familiären Umfeld stammen, können die unbekannten über spezielle Online-Vermittlungsportale ausfindig gemacht werden.

Möbelkredit aus dem eigenen Bekanntenkreis

Ein überaus günstiger Möbelkredit ist der, der von einem Verwandten, Bekannten oder Freund vergeben wird. Mitunter sind hier sogar zinslose Darlehen im Bereich des Möglichen. Damit es hier allerdings keine Missverständnisse oder späteren Zwistigkeiten gibt, sollte ein professioneller schriftlicher Kreditvertrag aufgesetzt werden, der alle Rechte und Pflichten detailliert regelt. Ohne Kreditvertrag, der von beiden Parteien unterschrieben wird, sollte grundsätzlich kein Kreditgeschäft getätigt werden!

Möbelkredit von unbekannten privaten Geldgebern

Im Unterschied zum Möbelkredit aus dem familiären Umfeld ist der Möbelkredit, der über spezielle Online-Portale vermittelt und von unbekannten privaten Geldgebern bewilligt wird, grundsätzlich ein relativ kostenintensiver Kredit. Zum einen gleichen die meisten Investoren das höhere Ausfallrisiko durch höhere Sollzinsen aus. Zum anderen sind im Falle eines erfolgreichen Vertragsabschlusses Vermittlungsgebühren an das Online-Portal zu entrichten, so dass die effektiven Jahreszinsen am Ende spürbar über dem marktüblichen Niveau liegen.

Fazit zum Thema „Möbelkredit aufnehmen: Möbel auf Raten finanzieren“

Wer Möbel auf Raten finanzieren bzw. für den Kauf von Einrichtungsgegenständen einen Möbelkredit aufnehmen möchte, muss zunächst entscheiden, ob er die Möbelfinanzierung über einen unabhängigen Kreditgeber oder die Partnerbank des Möbelhauses laufen lassen möchte. Sollte sich der Kreditnehmer für die erste Variante entscheiden, hat er die Möglichkeit, im Möbelhaus die Kaufgegenstände komplett in bar zu zahlen und dadurch eventuell erfreulich hohe „Barzahlerrabatte“ zu erhalten.

Möbelhäuser bieten oft die 0%-Möbelfinanzierung an. Hier ist allerdings ein genauer Preisvergleich geboten, da die Preise der Produkte, die über die 0%-Finanzierung erworben werden können, oft viel zu hoch liegen. Der Verzicht auf Zinsen wird meist über einen höheren Endpreis für die Möbel wieder ausgeglichen. Dies sollte der Käufer unbedingt im Hinterkopf behalten!

Schriftlicher Kreditvertrag als wichtige Grundlage für die Möbelfinanzierung

Wer eine Möbelfinanzierung beantragt respektive einen Möbelkredit aufnehmen möchte, sollte grundsätzlich darauf achten, dass ein professioneller schriftlicher Kreditvertrag alle wichtigen Details und Konditionen transparent, fair und eindeutig regelt. Selbst bei der Aufnahme eines Kredits aus dem Bekanntenkreis ist ein schriftlicher Kreditvertrag Grundvoraussetzung, um Missverständnisse gleich zu Beginn im Keim zu ersticken. Kaum etwas ist unschöner, als sich innerhalb der Familie wegen Geld zu streiten!

Nutzung eines professionellen Finanzierungsrechners und ausführlicher Vergleich von verschiedenen Angeboten

Um das wirklich beste und günstigste Angebot zur Möbelfinanzierung ausfindig machen zu können, ist es dringend empfohlen, einen professionellen Kredit- bzw. Finanzierungsrechner zu nutzen und verschiedene Angebote sehr genau miteinander zu vergleichen. Hierbei sollten alle wichtigen Konditionen gegenübergestellt und auf Herz und Nieren geprüft werden. Wer nicht die nötige Zeit in einen ausführlichen Kreditvergleich investieren möchte, begeht einen Fehler. Einen Fehler, der einem oft teuer zu stehen kommt!