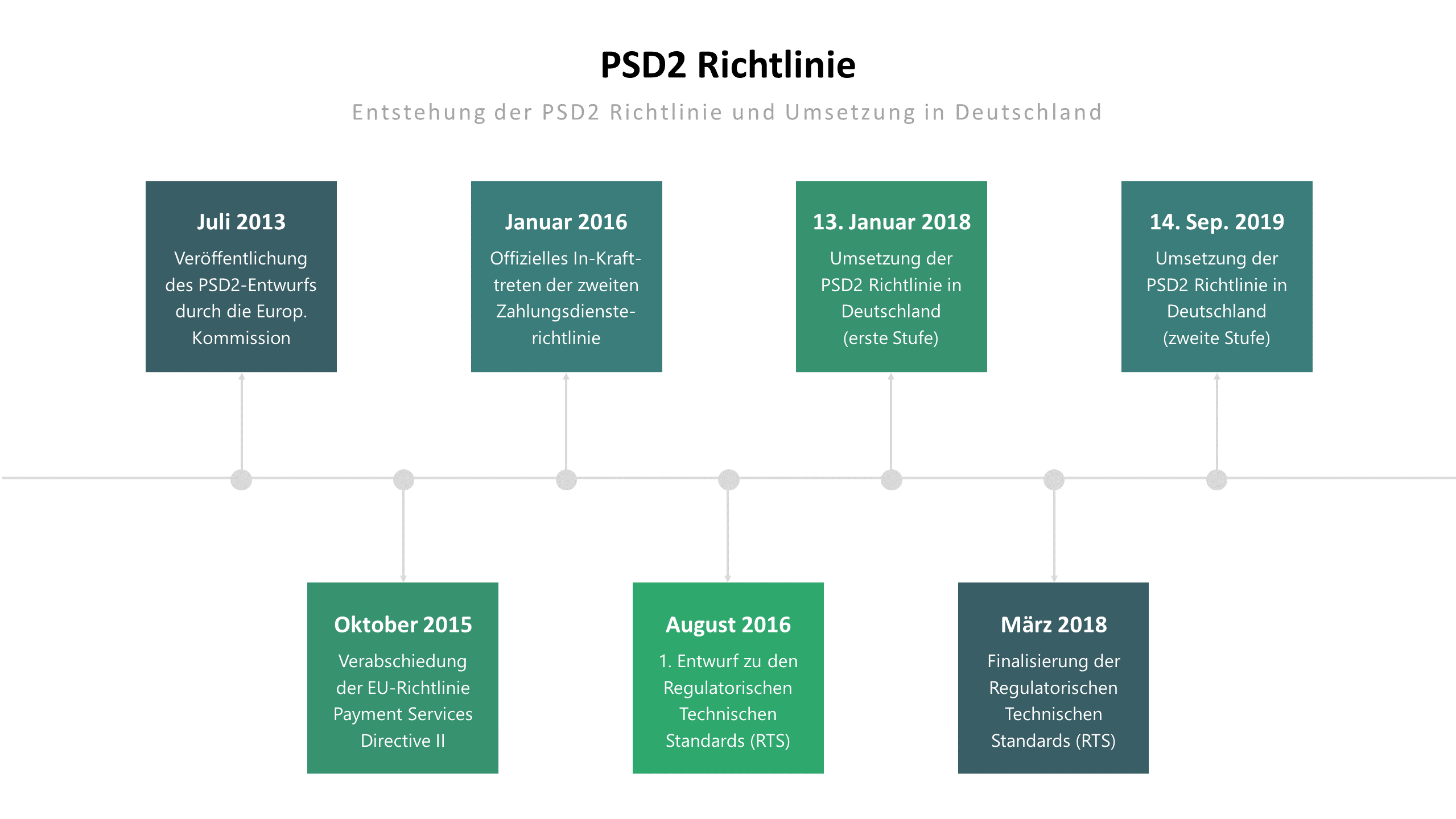

Im Oktober 2015 wurde die EU-Richtlinie PSD2 verabschiedet, bzw. die zweite Zahlungsdiensterichtlinie (EU) 2015/2366. Sie trat im Januar 2016 in Kraft und ersetzte damit die erste Zahlungsdiensterichtlinie 2007/64/EG. In einer ersten Stufe setzte Deutschland zum 13. Januar 2018 den ersten Teil dieser Richtlinie in nationales Recht um. In einer zweiten Stufe wurde schließlich auch der zweite Teil in den deutschen Gesetzbüchern verankert, was zum 14. September 2019 geschah. Was hinter der PSD2 Richtlinie genau steckt und welche Zwecke sie verfolgt, erfahren Sie im Folgenden.

Zwecke der PSD2 Richtlinie der EU

Zugegeben: Den wohlklingendsten Namen mag die Richtlinie (EU) 2015/2366 alias PSD2 (= Payment Services Directive II) nicht unbedingt haben, doch verfolgt sie überaus hehre Ziele und gute Zwecke. So wurde sie ins Leben gerufen, um:

- mehr Sicherheit im Online-Zahlungsverkehr zu gewährleisten,

- den Verbraucherschutz durch mehr Transparenz zu stärken,

- Innovationen im Finanzsektor und die Weiterentwicklung digitaler Bezahlverfahren zu fördern,

- den Wettbewerb auf dem Finanzmarkt zu begünstigen,

- das Open-Banking-Konzept durch die Öffnung von Zahlungskonten für Drittanbieter schneller zu implementieren.

Folgen der EU-Richtlinie „Payment Services Directive II“

Die EU-Richtlinie „Payment Services Directive II“ (PSD II) ist in Deutschland seit dem 14. September 2019 komplett umgesetzt. Konkrete Folgen für Zahlungsanbieter, Finanzdienstleister, Banken, Online Shops und Verbraucher waren und sind u.a.:

- Verbot von „Surcharging“: Zusätzliche Entgelte für Überweisungen und Lastschriften, auf die die SEPA-Verordnung anwendbar ist, sind gemäß § 270a BGB nicht mehr zulässig. Dank der PSD2 Richtlinie sind Online-Zahlungen also günstiger geworden.

- Verpflichtung der starken Kundenauthentifizierung (Strong Customer Authentication = SCA): Um mehr Sicherheit und Schutz bei elektronischen Bezahlvorgängen zu gewährleisten, ist eine Multi-Faktor-Authentifizierung (MFA) obligatorisch. Online-Banküberweisungen können also nur noch per transaktionsgebundene TAN getätigt werden, bei der diese per Push-Nachricht (App) oder per SMS an den Kunden geschickt wird, um den Bezahlvorgang nach Eingabe der TAN in ein vorgesehenes Feld zu autorisieren. Alternativ kann auch ein TAN-Generator bzw. ein Chipkartenleser verwendet werden.

- Bereitstellung von Schnittstellen (Banking APIs) für Drittanbieter (Third Party Providers = TPP): Um das Open-Banking-Konzept zu stärken und digitale Ansätze schneller voranzubringen, sind Banken heute dazu verpflichtet, Schnittstellen für Kontoinformations- und Zahlungsauslösedienste zur Verfügung zu stellen. Eine API sorgt dafür, dass zwei voneinander getrennte Anwendungen über dieselbe kommunizieren und Daten austauschen können. Dies ist beispielsweise für den volldigitalen Kredit mit Sofortauszahlung relevant, da der digitale Kontoblick nur durch eine Banking API möglich ist. Ein digitaler Kontoblick kann allerdings nur dann erfolgen, wenn der Kontoinhaber den entsprechenden Kontoinformationsdienst zu diesem autorisiert.

Alle Unternehmen, die keine Online-Zahlungen, die der Payment Services Directive II entsprechen, anbieten, haben generell mit Sanktionen und Bußgeldern zu rechnen. Dieser Grundsatz gilt auch, wenn sie mit Finanz- und Zahlungsdienstleistern zusammenarbeiten, die ihrerseits die PSD2 nicht erfüllen. Verstöße gegen die EU-Richtlinie können darüber hinaus auch zu Abmahnungen führen, da sie Wettbewerbsverstöße darstellen.

Entstehung der PSD2 Richtlinie

Der erste Entwurf für die PSD2 Richtlinie wurde im Juli 2013 durch die Europäische Kommission veröffentlicht. Die Verabschiedung der Payment Services Directive II erfolgte im Oktober 2015 und im Januar 2016 trat die neue Richtlinie offiziell in Kraft.

Im August 2016 veröffentlichte die Europäische Bankenaufsicht (EBA) den ersten Entwurf zu den Regulatorischen Technischen Standards (RTS). Als Deutschland am 13. Januar 2018 die erste Stufe der PSD2 Richtlinie umsetzte und beispielsweise das Surcharging-Verbot im BGB verankerte, waren die RTS, die u.a. die Grundlage für die Banking API und die starke Kundenauthentifizierung bilden, noch nicht final definiert. Die Finalisierung der RTS erfolgte im März 2019.

Die zweite Stufe der Payment Services Directive II (PSD II) wurde schließlich am 14. September 2019 in Deutschland umgesetzt. Die Öffnung von Zahlungskonten für Drittanbieter (per Schnittstelle) sowie die starke Kundenauthentifizierung sind seit diesem Datum verpflichtend.

Im Folgenden auch eine Infografik zur Entstehung der PSD2-Richtlinie und deren Umsetzung in Deutschland. Bitte klicken Sie auf die Grafik, um sie zu vergrößern!

Fazit zur europäischen PSD2 Richtlinie

Die Payment Services Directive II (PSD II) kann als überaus nützliche EU-Richtlinie angesehen werden, da sie dafür sorgt, dass sich Verbraucherinnen und Verbraucher in der EU besser geschützt fühlen dürfen, wenn sie Online-Zahlungen tätigen. Darüber hinaus wurden dem Open Banking und der Open-API-Economy im Finanzsektor Tür und Tor geöffnet. Innovative Fin-Tech-Unternehmen haben dank der PSD2 Richtlinie mehr Möglichkeiten erhalten, gemeinsam mit etablierten Banken neue Finanz- und Kreditprodukte zu kreieren. So dürfte es in naher Zukunft beispielsweise immer mehr Angebote geben, die sich auf den Expresskredit in 30 Min, den Blitzkredit mit Auszahlung heute oder den Sofortkredit in Echtzeit beziehen.

Links zur zweiten Zahlungsdiensterichtlinie der EU

Interessante, weiterführende Links zur zweiten Zahlungsdiensterichtlinie (EU) 2015/2366 alias Payment Services Directive II (PSD2) sind:

Hinterlasse jetzt einen Kommentar