Kredit für Brustvergrößerung: günstigen Kredit für Brust-OP beantragen

Schöner, attraktiver, selbstbewusster sein – mit einer schöneren Form der Brüste. Viele Frauen hegen den Wunsch, mit Hilfe einer Brustvergrößerung mehr Weiblichkeit auszustrahlen und anziehender zu sein. Doch Brust-OPs sind nicht gerade kostengünstig. Oft müssen für professionelle Brustvergrößerungen mehrere tausend EUR hingeblättert werden. Geld, das viele Frauen einfach nicht in voller Höhe auf ihrem Bankkonto haben, weshalb sie auf einen Kredit bzw. eine Finanzierung auf Raten angewiesen sind.

Bei einer Brustvergrößerung oder einer anderen ästhetischen Brustoperation ist es eher selten, dass die Krankenkasse einen Teil der Kosten übernehmen wird. So trägt die Patientin oft den vollen Preis des Plastischen Eingriffs. Viele Fachärzte für Plastische Chirurgie bieten deswegen spezielle Ratenzahlungsmodelle an oder vermitteln einen Kredit von einer Partnerbank, die sich auf Gesundheitskredite und Kredite für Brust-OPs spezialisiert hat.

Grundsätzlich ist der Kredit für Brustvergrößerung ein herkömmlicher Privatkredit, der frei verwendbar ist und in Raten zurückgezahlt wird. Er ist demzufolge ohne Zweckbindung und entspricht den Konditionen und Zinsen eines herkömmlichen Konsumkredits. Brust-OP-Kredite können natürlich nicht nur bei Spezialbanken beantragt werden, sondern als normale Ratenkredite auch bei jeder Raiffeisenbank, Sparkasse oder Direktbank.

Kredit für Brustvergrößerung von einem deutschen Bankinstitut

Patientinnen, die bei deutschen Bankinstituten einen Kredit für Brust-OP aufnehmen möchten, sollten wissen, welche Grundvoraussetzungen erfüllt sein müssen, um einen Kreditantrag stellen zu können. Wird nur eine dieser Voraussetzungen nicht erfüllt, ist es nicht möglich, einen Kredit für Brustvergrößerung zu erhalten.

Liste der Voraussetzungen für die Beantragung eines Brust-OP-Kredits

- Erreichen des 18. Lebensjahres

- Nachweis der Identität durch Personalausweis oder Reisepass

- Offizieller Wohnsitz in Deutschland

- Deutsches Bankkonto

- Geregelte Einkommenssituation

- Bonität

Beamtinnen, Angestellte im Öffentlichen Dienst und Arbeitnehmerinnen reichen lediglich die Kopie ihres Arbeitsvertrags, Gehaltsabrechnungen und Kontoauszüge ein, um nachzuweisen, dass sie über geregelte Einkommensverhältnisse verfügen. Selbstständig oder freiberuflich tätige Frauen und Unternehmerinnen müssen hingegen mehr Unterlagen vorlegen, damit sich die Bank ein besseres Bild über ihre jeweilige Einkommenssituation machen können. Zu den einzureichenden Dokumenten gehören:

- Steuerbescheide (meistens mehrerer Jahre, nicht nur des letzten Jahres)

- Bilanzen

- Jahresabschlüsse

- BWA

- Unterlagen und Belege bzgl. sonstigen Einkünften (Mieteinnahmen, Kapitalerträge und Co.)

Kreditwürdigkeitsprüfung deutscher Bankinstitute

Verbraucherinnen, die einen Kredit für Brustoperation aufnehmen möchten, sollten nicht nur die Grundvoraussetzungen kennen, die bei der Beantragung eines Kredits erfüllt sein möchten, sondern auch die Untersuchungskriterien, die bei der Kreditwürdigkeitsprüfung deutscher Bankinstitute genauer betrachtet werden. Mit den richtigen Mitteln kann die Wahrscheinlichkeit erhöht werden, eine Kreditzusage zu erwirken, weshalb frau diese auch kennen sollte.

Prüfung der Einkommenssituation: Kann sich die Antragstellerin den Kredit für Brustvergrößerung eigentlich leisten?

Von großer Bedeutung ist die Prüfung der Einkommenssituation der Antragstellerin. Hierbei wird der Frage nachgegangen, ob die potenzielle Kreditnehmerin sich den beantragten Kredit für Brust-OP auch tatsächlich leisten kann. Ist das regelmäßige Einkommen so hoch, dass mit demselben nicht nur die monatlichen Fixkosten bezahlt werden können, sondern auch die monatliche Tilgungsrate? Oder ist es eher unwahrscheinlich, dass die Antragstellerin den Kredit für Brustvergrößerung auch tilgen kann.

Frauen, die ein ausreichend hohes, geregeltes Einkommen zweifelsfrei nachweisen können, haben grundsätzlich gute Chancen, einen günstigen Kredit zu bekommen, sofern sie auch als kreditwürdig gelten.

Prüfung der SCHUFA-Daten: Verfügt die Antragstellerin über eine ausreichend hohe Bonität?

Die Kreditwürdigkeit der Antragstellerin wird insbesondere über die Prüfung der SCHUFA-Daten ermittelt. Sollte der bei der deutschen Wirtschaftsauskunftei SCHUFA hinterlegte Score sehr hoch sein, spricht er für eine hohe Bonität der potenziellen Kreditnehmerin. Liegen hingegen negative SCHUFA-Einträge vor, ist davon auszugehen, dass die Kreditsuchende nicht besonders zuverlässig ist, was die Begleichung von berechtigten Forderungen anbelangt.

Selbst Frauen mit hohem Einkommen haben deswegen große Schwierigkeiten, bei Vorliegen eines negativen SCHUFA-Eintrags einen günstigen Kredit für Brust-OP zu erhalten. Deutsche Bank- und Kreditinstitute haben hier sehr strenge Richtlinien, die nur wenig Spielraum für Ausnahmen zulassen.

Prüfung von Kreditsicherheiten: Kann die Antragstellerin personelle oder sachliche Kreditsicherheiten stellen, um den Kredit für Brust-OP zu besichern?

Deutsche Bankinstitute untersuchen nicht nur die Einkommenssituation und die SCHUFA-Einträge der Antragstellerin, sondern auch die Kreditsicherheiten, die sie stellen kann. Hier ist zwischen zwei verschiedenen Varianten zu unterscheiden: den personellen und den sachlichen Kreditsicherheiten. Beide Varianten können einen großen Beitrag dazu leisten, die Bewilligung eines günstigen Kredits für Brustoperation zu erzielen.

Beantragung eines Brust-OP-Kredits als Gemeinschaftskredit

Eine sehr effektive Besicherungsmöglichkeit, die zu den personellen Kreditsicherheiten gehört, ist die Beantragung eines Gemeinschaftskredits, bei dem zwei KreditnehmerInnen sich zur Rückzahlung des Gesamtkreditbetrages verpflichten und nicht nur eine(r). Sollte die Hauptantragstellerin kein ausreichend hohes Einkommen haben oder sollte sie über einen negativen SCHUFA-Eintrag verfügen (oder beides), kann durch die Hinzunahme eines Mitantragstellers, der einkommensstark und kreditwürdig ist, doch noch ein günstiger Kredit für Brustvergrößerung beantragt werden.

Besonders günstige Brust-OP-Kredite sind möglich, wenn sowohl Hauptantragstellerin als auch Mitantragsteller über hohe Einkommen und sehr gute SCHUFA-Scores verfügen. Es macht also Sinn, die Beantragung eines Gemeinschaftskredits als personelle Kreditsicherheit zu prüfen, selbst wenn frau allein problemlos einen fairen Kredit für Brustoperation erhalten könnte.

Eintragung eines Bürgen

Eine bekannte personelle Kreditsicherheit ist zudem die Bürgschaft. Wird bei einem Brust-OP-Kredit eine Bürgschaft eingetragen, kann sich der Kreditgeber an den Bürgen wenden, sobald die eigentliche Kreditnehmerin nicht mehr imstande ist, die monatlichen Raten zu begleichen. Je nach Bürgschaftsart hat es der Kreditgeber leichter oder schwerer, an das Geld des Bürgen zu gelangen.

Bei einer Bürgschaft unter Vorbehalt haftet der Bürge beispielsweise erst dann, nachdem die Kreditnehmerin schon Zwangsvollstreckungsmaßnahmen über sich ergehen lassen musste. Bei einer selbstschuldnerischen Bürgschaft hingegen sind die Hürden nicht so hoch, den Bürgen in Haftung zu nehmen.

Sachliche Kreditsicherheiten zur Besicherung eines Brust-OP-Kredits

Genauso effektiv wie die personellen Kreditsicherheiten können auch die sachlichen Kreditsicherheiten sein, die im Fachjargon auch Realsicherheiten genannt werden. Zu diesen gehören beispielsweise die Hypothek und die Grundschuld. Während bei der Hypothek dem Kreditgeber ein Grundpfandrecht an einer Immobilie der Antragstellerin übertragen wird, wird bei der Grundschuld ein Grundstück belastet.

Weitere Formen, einen Kredit für Brustvergrößerung real zu besichern, sind die Sicherungsübereignung sowie die Verpfändung von Vermögensgegenständen. Mit Hilfe einer Sicherungsübereignung kann beispielsweise das Eigentum eines Fahrzeugs kurzfristig auf den Kreditgeber übertragen werden, ohne dass die Kreditnehmerin den Besitz am Fahrzeug verliert. Verpfändungen von Vermögensgegenständen sind zwar bei Banken nicht mehr üblich. Allerdings können spezielle Pfandkredite in lizenzierten Pfandhäusern beantragt werden, wenn beispielsweise Schmuckstücke, Uhren, Antiquitäten oder Kunstwerke als Pfand eingesetzt werden.

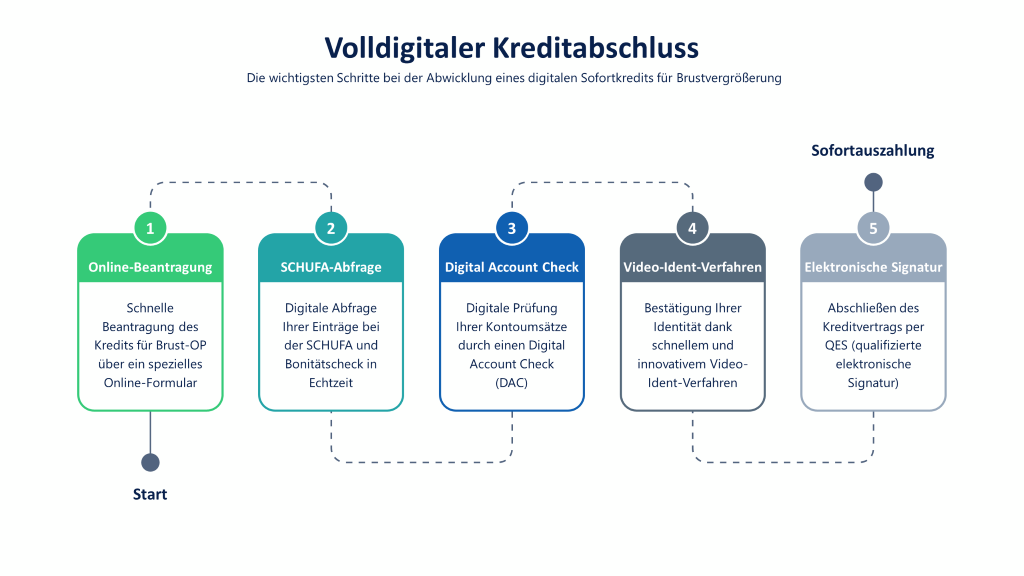

Volldigitaler Brust-OP-Kredit mit Sofortzusage und Sofortauszahlung

Sie sind auf der Suche nach einem Kredit für Brust-OP, der besonders schnell zugesagt und ausgezahlt werden kann? In diesem Fall sollten Sie explizit nach einem volldigitalen Kreditangebot suchen, welches mit digitalem Kontoblick, Video-Ident-Verfahren und qualifizierter elektronischer Signatur komplett ohne Papierkram wahrgenommen werden kann. Ein solcher Kredit ist zum Beispiel der Kredit2Day mit Bonitätsprüfung in Echtzeit und Sofortzusage.

Beim digitalen Kontoblick gestatten Sie einer professionellen Software, auf Ihre Online-Kontodaten zu „blicken“ und diese zu analysieren. Ein intelligenter Algorithmus wertet Ihre Einnahmen und Ausgaben aus und erstellt eine „digitale Haushaltsrechnung“. Sollte die Software zu dem Schluss kommen, dass Sie sich den von Ihnen gewünschten Sofortkredit für Brust-OP ohne Probleme leisten können, kommt es zur Sofortzusage.

Nach dem erfolgreichen Bonitätscheck in Echtzeit können Sie die Online-Legitimation per Video-Ident-Verfahren vornehmen und anschließend den Vertrag rechtswirksam per digitale Unterschrift signieren.

Dank der Digitalisierung gibt es heute also tatsächlich Eilkredite mit Sofortzusage, Blitzkredite ohne Papierkram und Expresskredite in 30 Min. Achten Sie allerdings darauf, dass solche Kredite grundsätzlich nur mit digitalem Kontoblick möglich sind. Kreditgeber, die von einem Blitzkredit sprechen, obwohl die Bonitätsprüfung per Menschenhand erfolgt, bieten im Prinzip einen herkömmlichen Ratenkredit an, der lediglich online beantragt, jedoch nicht volldigital abgewickelt wird.

SCHUFA-freier Kredit für Brust-OP

Verbraucherinnen, die keinen guten SCHUFA-Score haben, aber dennoch einen fairen Kredit für Brustvergrößerung aufnehmen möchten, haben im Inland nicht die allerbesten Chancen. So sollte es kaum verwundern, dass viele von ihnen ihr Glück woanders versuchen und ausländische Kreditinstitute kontaktieren, die Kredite auch trotz negativen SCHUFA-Eintrags bewilligen.

Da Schweizer Banken einst damit begonnen haben, SCHUFA-freie Kredite zu vergeben, sind sie auch als „Schweizer Kredite“ bekannt. Heute können diese allerdings nicht mehr nur in der Schweiz beantragt werden, sondern auch in anderen europäischen Ländern wie beispielsweise Luxemburg, Liechtenstein oder Polen.

Kreditwürdigkeitsprüfung ohne Abfrage der SCHUFA-Daten

Kreditinstitute im europäischen Ausland sind nicht dazu verpflichtet, bei einem Kreditantrag eine SCHUFA-Abfrage zu tätigen, da sie keine offiziellen Partner der deutschen Wirtschaftsauskunftei sind. Das bedeutet allerdings keineswegs, dass sie überhaupt keine Kreditwürdigkeitsprüfung durchführen. Zwar fällt bei dieser die SCHUFA-Abfrage weg, allerdings sich auch Banken in der Schweiz, in Liechtenstein oder in anderen europäischen Ländern sehr penibel, wenn es darum geht, festzustellen, ob eine Antragstellerin den aufgenommenen Brust-OP-Kredit zurückzahlen kann oder eben nicht.

Der SCHUFA-freie Kredit für Brustvergrößerung kommt also nur für die Kreditnehmerinnen in Frage, die zwar keine gute SCHUFA haben, dafür aber ein ausreichend hohes Einkommen. Andernfalls wird es auch im Ausland schwierig, einen günstigen Brust-OP-Kredit zu erhalten.

Vorkosten beim SCHUFA-freien Kredit für Brustoperation

Nicht unerwähnt bleiben sollte hinsichtlich des SCHUFA-freien Kredits für Brust-OP, dass er nicht nur von seriösen Kreditvermittlern und Geldinstituten angeboten wird, sondern auch von Betrügern und Kredithaie. Nicht selten kommt es vor, dass schon vor der eigentlichen Kreditzusage Vorkosten verlangt werden. Hinter dieser Geschäftspraktik verbirgt sich in aller Regel eine Gaunerei. Wer bei der Suche nach einem Kredit trotz SCHUFA auf Vorkosten stößt, sollte unbedingt sehr aufmerksam sein und größte Vorsicht walten lassen!

Brust-OP-Kredit von Privat

Frauen, die die Form ihrer Brüste optimieren und deswegen einen Brust-OP-Kredit beantragen möchten, können sich nicht nur an in- oder ausländische Geldinstitute wenden, sondern auch an private Kreditgeber. Dabei kann dieser bekannt sein oder unbekannt. Die bekannten privaten Kreditgeber stammen aus dem familiären Umfeld, die unbekannten können über spezielle Online-Plattformen gefunden werden.

Kredit für Brustvergrößerung von einem Familienangehörigen oder Bekannten

In aller Regel eine überaus zinsgünstige Variante ist der Kredit für Brustvergrößerung, der von einem Familienangehörigen oder Bekannten vergeben wird. Mitunter sind hier sogar besonders attraktive zinslose Darlehen möglich. Herkömmliche Ratenkredite, ausgestellt von einer Sparkasse, Volksbank oder Direktbank, können hier dann freilich nicht mehr mithalten. Allerdings sollte frau auch bei einem Kredit, der aus dem eigenen Bekanntenkreis stammt, darauf achten, dass es einen transparenten schriftlichen Kreditvertrag gibt, der eventuelle zukünftige Streitereien im Vorneherein ausschließt.

Kredit für Brust-OP von unbekannten privaten Geldgebern

Im Vergleich eine eher kostenintensive Variante ist der Brust-OP-Kredit, der von unbekannten privaten Geldgebern vergeben wird. Hier sind nicht nur die Sollzinsen überdurchschnittlich hoch, es fallen darüber hinaus auch noch Vermittlungsgebühren an, die an das vermittelnde Online-Portal im Erfolgsfall zu entrichten sind. Diese Kreditart ist demzufolge nur dann in Betracht zu ziehen, wenn kein günstiger Kredit für Brust-OP bei einer Bank beantragt werden kann.

Fazit zum Kredit für Brustvergrößerung

Der Traum von einer kurvenreichen Figur und einer optimalen Brustgröße kann selbst ohne Rücklagen mit Hilfe eines günstigen Kredits schnell realisiert werden, zumal Schönheits-OP-Kredite von Banken im Inland, Kreditinstituten im Ausland und auch privaten Kreditgebern vergeben werden. Da viele Spezialbanken mit Plastischen Chirurgen zusammenarbeiten, werden Brust-OP-Kredite, die im Grunde genommen zweckungebundene Ratenkredite zur freien Verwendung sind, auch von vielen behandelnden Fachärzten vermittelt.

Transparenter Kreditvertrag als wichtige Grundvoraussetzung

Für welchen Kreditgeber sich die Kreditnehmerin am Ende auch entscheidet: Wichtig ist das Vorhandensein eines transparenten, fairen und schriftlichen Kreditvertrags. Dieser sorgt nicht nur dafür, dass alle vertraglichen Details eindeutig und in beidseitigem Einvernehmen definiert sind. Er erstickt auch alle Missverständnisse, die aufkommen könnten, schon zu Beginn im Keim.

Nutzung eines Kreditrechners und detaillierter Vergleich verschiedener Angebote

Überaus empfehlenswert ist es darüber hinaus, akkurate Kreditrechner zu nutzen und einen detaillierten Vergleich verschiedener Angebote zu tätigen. Dabei sind alle wichtigen Konditionen gegenüber zu stellen und minutiös miteinander zu vergleichen, um den wirklich besten und günstigsten Kredit für Brustvergrößerung ausfindig machen zu können. Natürlich erfordert dieses Vorgehen Zeit! Doch vergeudet ist diese nicht, da hierüber oft große Beträge eingespart werden können!