Kredit für freie Verwendung: flexiblen und günstigen Kredit zur freien Verwendung aufnehmen

Du brauchst Urlaub, hast aber nicht genügend Geld auf dem Konto? Möchtest du dir eine schöne, neue Uhr gönnen, ohne momentan die nötigen Ersparnisse zu haben? Oder reichen deine Rücklagen gerade nicht aus, um deiner Herzallerliebsten einen exklusiven Verlobungsring zu kaufen? In diesen und ähnlichen Fällen benötigst du dringend einen ebenso flexiblen wie günstigen Kredit zur freien Verwendung, der für die verschiedensten privaten Zwecke eingesetzt werden kann.

Grundsätzlich ist ein Kredit für freie Verwendung etwas kostenintensiver als ein zweckgebundener Kredit. Aus dem Grund sollte man sich vor Antragstellung sehr genau überlegen, ob ein frei verwendbarer Konsumkredit aufgenommen werden sollte, oder eben doch ein Kredit mit Zweckbindung.

Letzterer ist durch die Stellung einer Kreditsicherheit ausreichend gut besichert ist. So wird beim Autokredit das erworbene Kfz per Sicherungsübereignung als Realsicherheit gestellt. Oder beim zweckgebundenen Modernisierungskredit, der für Modernisierungs-, Sanierungs- oder Renovierungsarbeiten verwendet werden darf, die zu verbessernde Immobilie finanziell belastet.

Auch für den Erwerb von Motorrädern, Landmaschinen, LKWs oder Immobilien können zweckgebundene Kredite aufgenommen werden. Möchte man allerdings über das aufgenommene Geld frei verfügen können und insbesondere Konsumgüter erwerben, die nicht als Kreditsicherheit gestellt werden können, ist die Beantragung eines Kredits zur freien Verwendung unumgänglich.

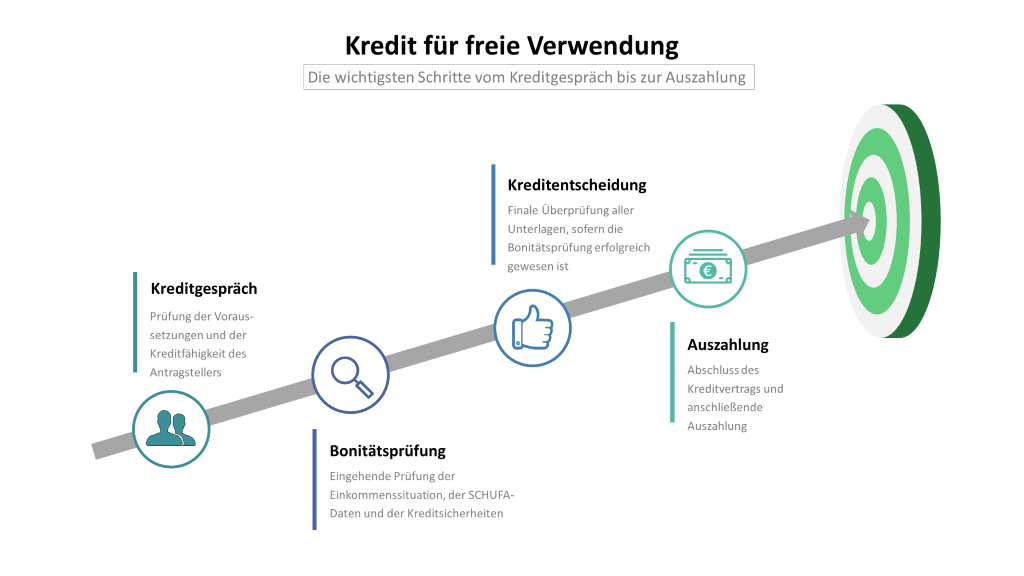

Beantragung eines Kredits zur freien Verwendung bei deutschen Banken und Kreditinstituten

Die erste Anlaufstelle für die Beantragung eines Kredits zur freien Verwendung ist oft die eigene Hausbank oder eine Direktbank. Allein, sich mir nichts, dir nichts ins Kreditgespräch zu begeben, wäre nicht besonders intelligent, wenn man sich nicht vorher mit den Voraussetzungen befasst hätte, die erfüllt sein müssen, um einen Kredit für freie Verwendung bei einem deutschen Bankinstitut beantragen zu können. Denn wer schon an diesen scheitert, wird keine guten Aussichten auf eine Kreditbewilligung haben.

Liste der Voraussetzungen, um einen Kredit für freie Verwendung beantragen zu können

- Identitätsnachweis

- Volljährigkeit

- Wohnsitz in Deutschland

- Deutsches Girokonto

- Geregeltes Einkommen

- Bonität

Angestellte und Arbeitnehmer haben es in aller Regel relativ einfach, ein geregeltes Einkommen nachzuweisen, zumal sie einen Arbeitsvertrag sowie Gehaltsabrechnungen vorlegen können. Freiberufler, Selbstständige und Gewerbetreibende haben es hier ungleich schwerer. Um der Bank hier eine gesicherte Einkommenssituation darlegen zu können, sind sie in der Pflicht, folgende Dokumente einzureichen:

- Jahresabschlüsse

- Bilanzen

- BWA

- Einkommensteuerbescheide

- Belege für sonstige Einkünfte

Sollte aus diesen Unterlagen hervorgehen, dass keine ausreichend gute Einkommenssituation vorliegt, wird es ohne Stellung von Kreditsicherheiten sehr wahrscheinlich eine Kreditabsage geben.

Bonitätsprüfung deutscher Banken und Kreditinstitute

Antragsteller, die gerade auf der Suche nach einem günstigen Kredit für freie Verwendung sind, sollten nicht nur die Grundvoraussetzungen für die Beantragung eines Kredits kennen, sondern sich auch mit der Bonitätsprüfung deutscher Banken und Kreditinstitute auseinander gesetzt haben. Wer die wichtigsten Kriterien dieser Bonitätsprüfung erfüllen kann, wird nicht lange auf Auszahlung des beantragten Kreditbetrags warten müssen.

Lässt die Einkommenssituation des Antragstellers die Aufnahme eines Kredits zur freien Verwendung zu?

Eines der sicherlich wichtigsten Kriterien, die bei der Bonitätsprüfung deutscher Banken und Kreditinstitute minutiös untersucht werden, ist die konkrete Einkommenssituation des Antragstellers. Hier versucht der Kreditgeber eine genaue Antwort auf die Frage zu finden, ob das Einkommen des potenziellen Kreditnehmers gesichert ist und tatsächlich ausreicht, um den Kredit zur freien Verwendung aufnehmen zu können.

Sollte die Bank zu dem Schluss kommen, dass der Antragsteller über ein geregeltes und ausreichend hohes Einkommen verfügt, welches ihm erlaubt, die Kreditraten problemlos zu zahlen, ist ein wichtiges Kriterium für die Kreditzusage erfüllt. Sollte der Antragsteller allerdings nur ein geringes Einkommen haben, mit dem er gerade mal seine monatlichen Fixkosten begleichen kann, rückt eine Kreditbewilligung in weite Ferne.

Ist der SCHUFA-Score des Antragstellers hoch genug, so dass er als kreditwürdig gelten kann?

Sehr wichtig ist deutschen Banken und Kreditinstituten auch die Überprüfung des SCHUFA-Scores des Kreditsuchenden. Ist dieser Wert hoch, kann der Antragsteller als kreditwürdig gelten. Ist dieser allerdings niedrig oder hat der Kreditsuchende sogar einen negativen SCHUFA-Eintrag, muss der Kreditgeber annehmen, dass die Kreditwürdigkeit nicht besonders hoch einzuschätzen ist.

Da ein negativer SCHUFA-Eintrag bei den meisten Banken eine Art K.o.-Kriterium ist, haben es Verbraucher*innen in Deutschland nicht einfach, trotz negativer SCHUFA einen günstigen Kredit für freie Verwendung zu erhalten, vor allem wenn sie keine Kreditsicherheiten stellen können.

Kann der Kredit für freie Verwendung durch personelle oder sachliche Kreditsicherheiten besichert werden?

Die Einkommenssituation und die SCHUFA-Daten sind nicht die einzigen Kriterien, die deutsche Geldinstitute sehr genau unter die Lupe nehmen. Auch sehen sie sich die personellen und sachlichen Kreditsicherheiten, die der potenzielle Kreditnehmer stellen könnte, mit Argusaugen an. Stehen dem Antragsteller sehr gute Besicherungsmöglichkeiten zur Verfügung, könnte die Bank selbst dann noch mal ein Auge zudrücken, wenn der Kreditsuchende nur ein geringes Einkommen und/oder einen schlechten SCHUFA-Score hat.

Beantragung des Kredits zur freien Verwendung als Gemeinschaftskredit

Eine äußerst effektive Besicherungsmöglichkeit, die zu den personellen Kreditsicherheiten gehört, ist die Beantragung des Kredits zur freien Verwendung als Gemeinschaftskredit bzw. die Hinzunahme eines zweiten Kreditnehmers. Hat der Hauptantragsteller weder ein hohes Einkommen noch einen hohen SCHUFA-Score, kann er dies wieder wettmachen, indem er einen Mitantragsteller hinzunimmt, der sowohl einkommensstark als auch kreditwürdig ist.

Selbst Hauptantragsteller, die auch ohne zweiten Kreditnehmer einen Kredit für freie Verwendung problemlos erhalten könnten, sollten sich Gedanken darüber machen, einen Gemeinschaftskredit zu beantragen. Ist man selber einkommensstark und kreditwürdig, kann durch die Hinzunahme eines zweiten einkommensstarken und kreditwürdigen Kreditnehmers die Zinslast weiter reduziert werden.

Eintragung einer Bürgschaft

Auch die Bürgschaft ist eine überaus effektive personelle Kreditsicherheit, die bei deutschen Banken und Kreditinstituten sehr gern gesehen ist. Im Gegensatz zur Hinzunahme eines zweiten Kreditnehmers haftet der Bürge erst in dem Moment, in dem der eigentliche Kreditnehmer nicht mehr in der Lage ist, die Kreditschuld zu begleichen.

Oft kann eine Bürgschaft unter Vorbehalt eingetragen werden. Dies bedeutet im Klartext, dass sich der Kreditgeber erst dann an den Bürgen wenden darf, nachdem sichergestellt ist, dass der Kreditnehmer wirklich keine Vermögenswerte mehr hat und bereits Zwangsvollstreckungsmaßnahmen über sich ergehen lassen musste.

Sollte allerdings die Eintragung einer selbstschuldnerischen Bürgschaft verlangt werden, hat der Kreditgeber es wesentlich leichter, an das Geld des Bürgen zu gelangen.

Sachliche Kreditsicherheiten zur Besicherung des Kredits zur freien Verwendung

Neben den personellen Kreditsicherheiten können auch die sachlichen Kreditsicherheiten sehr gute Dienste bei der Aufnahme eines Kredits zur freien Verwendung tun. Denn auch diese helfen dabei, einen Kredit effektiv zu besichern und das Ausfallrisiko des Kreditgebers merklich zu reduzieren.

Zu den sachlichen Kreditsicherheiten, die auch als Realsicherheiten bezeichnet werden, gehören u.a. die Hypothek, die Grundschuld sowie die Sicherungsübereignung. Bei Pfandkrediten ist auch die Verpfändung von Vermögensgegenständen wie Schmuckstücken, Uhren, Möbeln, Kunstwerken und ähnlichen „Sachen“ akzeptiert, allerdings nicht so sehr bei Banken, sondern vielmehr in Pfandhäusern.

Hypothek und Grundschuld

Während bei der Hypothek dem Kreditgeber ein Grundpfandrecht meist an einer Immobilie des Kreditnehmers eingeräumt wird, wird bei der Grundschuld ein Grundstück beliehen. Beide Varianten sind weiterhin gängig, allerdings tendieren immer mehr Banken eher zur Grundschuld als zur Hypothek.

Sicherungsübereignung

Mit Hilfe der Sicherungsübereignung kann beispielsweise das Eigentum an einem PKW oder einem Motorrad an den Kreditgeber zeitweise übertragen werden. Solange der Kredit nicht getilgt ist, ist die Bank Eigentümer der sicherungsübereigneten Sache, auch wenn der Kreditnehmer weiterhin im Besitz derselben bleibt. Erst nach kompletter Tilgung des Kredits wird der Kreditnehmer wieder alleiniger Eigentümer.

Sollte er allerdings, bevor der Kredit für freie Verwendung getilgt ist, Privatinsolvenz anmelden müssen, kann die Bank oder das gewerbliche Kreditinstitut die sicherungsübereignete Sache zwangsversteigern lassen, um aus dem Erlös die restliche Kreditschuld begleichen zu können.

SCHUFA-freier Kredit zur freien Verwendung: Konsumkredit trotz negativer SCHUFA

Kreditsuchende, die einen schlechten SCHUFA-Score haben und keinerlei Kreditsicherheit stellen können, sind in Deutschland quasi chancenlos, bei Banken und gewerblichen Kreditinstituten einen Kredit zur freien Verwendung zu erhalten. Ein Ausweg könnte hier das Kontaktieren ausländischer Geldhäuser sein, die beispielsweise ihren Sitz in der Schweiz, in Liechtenstein oder in Luxemburg haben. Diese sind in aller Regel nicht Vertragspartner der deutschen Wirtschaftsauskunftei SCHUFA und führen bei ihren Kreditwürdigkeitsprüfungen deshalb auch keine SCHUFA-Abfrage durch.

Abweichende Kreditwürdigkeitsprüfung ohne Abfrage der SCHUFA-Daten

Eine Kreditwürdigkeitsprüfung wird von Geldinstituten im europäischen Ausland natürlich trotzdem durchgeführt, nur ist eben die SCHUFA-Abfrage kein Teil davon. Allerdings sollte man jetzt nicht meinen, dass man dann auch ohne geregeltes Einkommen hier weiterkommen könnte. Denn dieses ist grundsätzlich bei allen Kreditinstituten (weltweit) die wichtigste Grundvoraussetzung für die Aufnahme eines Kredits. Wer prinzipiell nicht in der Lage ist, die Raten eines Kredits oder Darlehens zu zahlen, wird keine Möglichkeit haben, einen Kredit aufzunehmen.

Unseriöse Methoden beim SCHUFA-freien Kredit für freie Verwendung

An dieser Stelle sei darauf hingewiesen, dass es beim SCHUFA-freien Kredit für freie Verwendung auch unseriöse Kreditgeber gibt, die auch die Bezeichnung „Kredithaie“ durchaus „verdienen“. Diese haben grundsätzlich kein faires Kreditgeschäft im Sinn, sondern möchten ahnungslose Verbraucher*innen regelrecht übers Ohr hauen.

Besonders beliebt ist in diesem Kontext der Vorkostenbetrug. Bevor ein Kredit zur freien Verwendung bewilligt wird, verlangen hier die Kreditvermittler bereits Vorabgebühren, die auch als Vorkosten bezeichnet werden. Hinter dieser Masche verbirgt sich in der Regel eine unsaubere, wenn nicht gar illegale Geschäftspraktik. Wenn also bei einem Kreditangebot Vorkosten mit im Spiel sind, ist größte Vorsicht geboten! Am besten man lässt einfach die Finger davon!

Kredit zur freien Verwendung von Privat

Neben gewerblichen Bank- und Kreditinstituten im In- und Ausland können auch private Kreditgeber einen Kredit zur freien Verwendung vergeben. Unterschieden wird in dem Zusammenhang zwischen privaten Geldgebern, die aus dem eigenen Bekanntenkreis stammen, und privaten Investoren, die unbekannt sind. Letztere werden beispielsweise über spezielle Online-Plattformen vermittelt.

Frei verfügbarer Konsumkredit aus dem eigenen Bekanntenkreis

Ein erfreulich günstiger Kredit für freie Verwendung ist der, der von einem Verwandten oder Freund bereitgestellt wird. Der bekannte Geldgeber möchte den Kreditsuchenden ja nicht ausnehmen wie eine Weihnachtsgans und gewährt deswegen oft einen besonders günstigen Konsumkredit. Nicht selten ist sogar die Vergabe eines zinslosen Darlehens möglich.

Beim Kredit, der aus dem eigenen Bekanntenkreis stammt, erscheint es allerdings wichtig, auch hier einen professionellen schriftlichen Kreditvertrag aufzusetzen, mit dessen Regelungen beide Seiten einverstanden sind. Durch diese Herangehensweise werden Missverständnisse, die sich zu größeren Streitereien innerhalb des familiären Kreises ausweiten könnten, von vorneherein ausgeschlossen.

Kredit zur freien Verwendung von unbekannten privaten Investoren

Beim Konsumkredit, der über spezielle Online-Portale vermittelt und von unbekannten privaten Investoren vergeben wird, handelt es sich hingegen eher um einen kostenintensiven Kredit, zumal die Sollzinsen meist deutlich über dem marktüblichen Zinsniveau liegen. Erschwerend hinzu kommt, dass die Vermittlung in der Regel nicht kostenfrei ist und die an das verwendete Online-Portal zu entrichtenden Gebühren den effektiven Jahreszins noch einmal anheben.

Fazit zum Kredit für freie Verwendung

Für die Aufnahme eines Kredits für freie Verwendung gibt es zahlreiche interessante Möglichkeiten: Neben Sparkassen, Volksbanken, Raiffeisenbanken und Direktbanken im Inland vergeben auch gewerbliche Kreditinstitute im europäischen Ausland Konsumkredite an deutsche Verbraucher*innen.

Während deutschen Geldinstituten der SCHUFA-Score von großer Bedeutung ist, verzichten viele ausländische Geldhäuser auf die Abfrage der SCHUFA-Daten des Antragstellers, weshalb hier grundsätzlich die Vergabe von SCHUFA-freien Krediten zur freien Verwendung möglich ist. Auf was alle Kreditinstitute auf gar keinen Fall verzichten, ist der Nachweis eines ausreichend hohen, geregelten Einkommens.

Auch private Kreditgeber können Kredite zur freien Verwendung vergeben. Während hier die Kredite von bekannten Geldgebern aus dem familiären Umfeld meist erfreulich günstig sind, sind die Konsumkredite, die von unbekannten privaten Investoren bereitgestellt werden, in der Regel sehr kostenintensiv.

Professioneller und transparenter Kreditvertrag als Grundvoraussetzung

Wie und mit wem das Kreditgeschäft am Ende zustande kommt: Grundsätzlich ist es überaus wichtig, dass es bei der Aufnahme eines Kredits zur freien Verwendung einen professionellen und transparenten Kreditvertrag in Schriftform gibt. Dies gilt selbstverständlich auch beim Konsumkredit, der von einem Verwandten oder Freund bereitgestellt wird.

Ein schriftlicher Kreditvertrag, der alle wichtigen Regelungen und Klauseln fair und in beidseitigem Einvernehmen definiert, sorgt dafür, dass es keine Ungereimtheiten geben kann. So sind beide Seiten vor Missverständnissen und Unklarheiten gefeit!

Verwendung eines akkuraten Kreditrechners und Vergleich verschiedener Angebote

Sehr empfehlenswert ist weiterhin, bei der Suche nach einem günstigen Kredit für freie Verwendung einen akkuraten Kreditrechner zu nutzen und einen ausführlichen Vergleich verschiedener Angebote zu tätigen. Wer bei diesem überaus wichtigen Schritt genug Zeit investiert, wird den sicherlich für ihn besten, flexibelsten und günstigsten Kredit zur freien Verwendung ausfindig machen können.